Nuestro estudio de datos sobre la deslocalización sigue mostrando un aumento positivo, aunque algunos indicadores tempranos han disminuido, lo cual podría representar riesgos en el futuro. Esta vez, hemos añadido una sección especial que analiza los posibles riesgos asociados con la deslocalización en el futuro, tanto los que podrían aumentar como los que podrían disminuir. Algunas posibles opciones son la posibilidad de que China redireccione sus exportaciones a través de México, la revisión del T-MEC en 2026 y nuevas propuestas de Claudia Sheinbaum, la próxima presidenta electa.

- La relación comercial entre México y Estados Unidos ha crecido gracias al buen desempeño de las diez categorías incluidas en nuestro Ranking GBM Nearshoring.

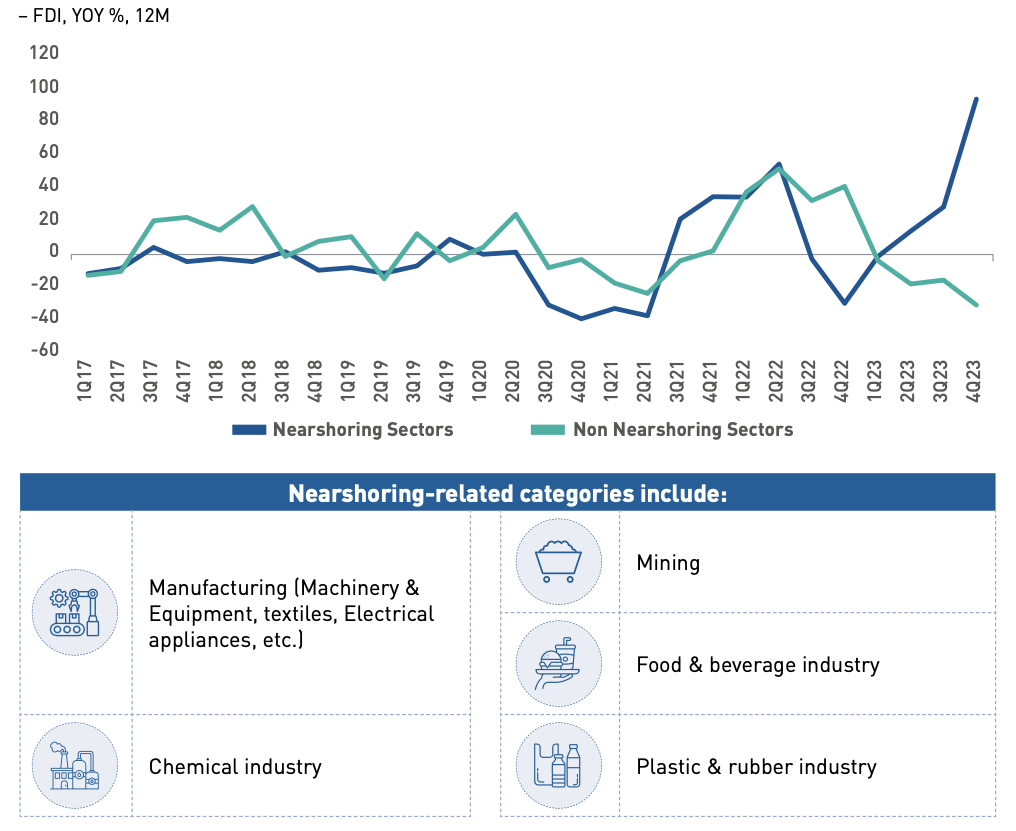

- Aunque la inversión extranjera directa se ha mantenido estable, los sectores relacionados con la deslocalización han crecido notablemente.

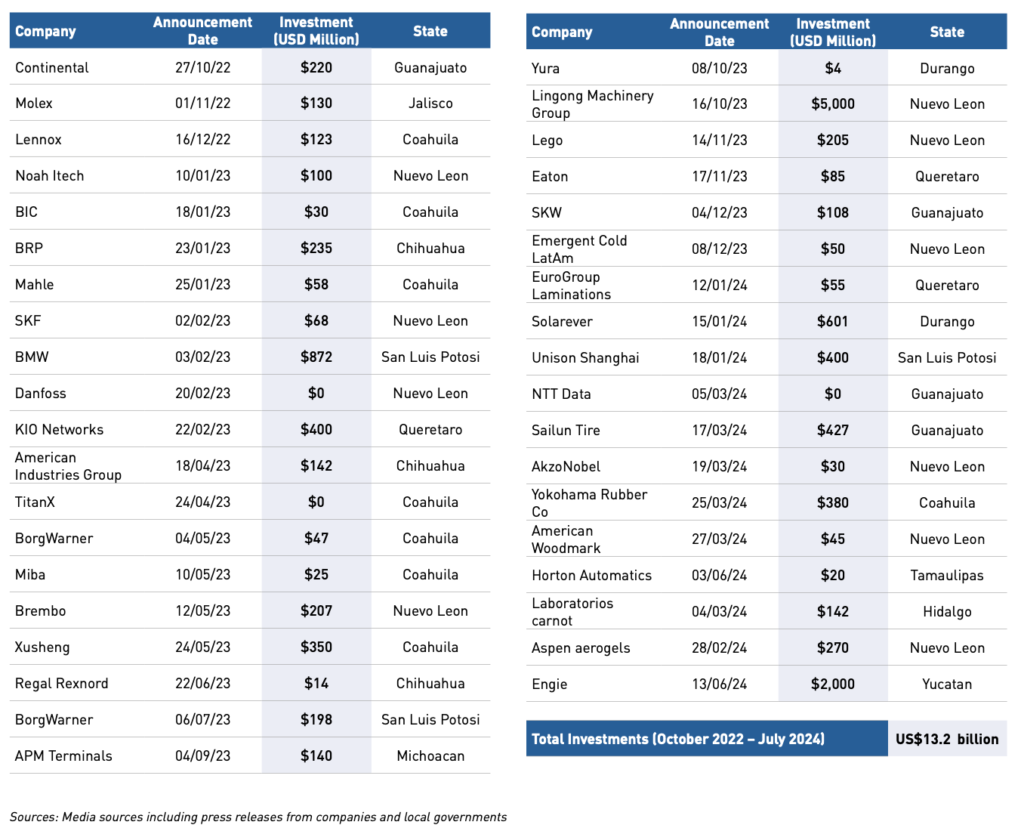

- Ahora vamos a analizar los anuncios de inversión que se han realizado recientemente. La mayoría de los sectores que están vinculados con el nearshoring se encuentran en buen estado, sobre todo en las áreas de maquinaria, equipo y automóviles, principalmente en el norte del país.

- La industria manufacturera se mantiene fuerte debido a la inversión y sector externo, pero hay indicios de inestabilidad que podrían representar riesgos.

- El tráfico y la ocupación en los alojamientos han comenzado a disminuir recientemente, lo que indica un cambio en la tendencia.

- A pesar de las condiciones monetarias rigurosas, el crédito comercial sigue creciendo en todas las regiones de manera positiva.

- Se necesita invertir en la industria eléctrica porque la demanda de electricidad ha alcanzado niveles similares o mayores que en años anteriores en la mayoría de las regiones del país.

- Las empresas siguen viendo de forma favorable la práctica de nearshoring, sobre todo en aquellas dedicadas a la exportación.

Hay posibles riesgos en el futuro.

- Estados Unidos está preocupado por la relación entre México y China. A Estados Unidos le preocupa que el comercio se redirija a través de México, pero es probable que las exportaciones de China estén destinadas al consumo final en lugar de ser reenviadas.

- Revisión del Tratado entre México, Estados Unidos y Canadá en el año 2026. El primer análisis conjunto del T-MEC está programado para julio de 2026. Según nuestras predicciones, los tres países deberían estar de acuerdo con el trato, pero hay algunos asuntos que podrían complicar las negociaciones.

- Nuevas ideas para administrar. Las propuestas de Claudia Sheinbaum, la candidata ganadora, apuntan a un aumento en la inversión privada y la descentralización. Sin embargo, la aprobación de ciertos proyectos de ley en el Congreso y las elecciones presidenciales en Estados Unidos podrían retrasar las inversiones previstas.

BARÓMETRO NEARSHORING

A pesar de que algunos indicadores sugieren una disminución, los elementos relacionados con la deslocalización muestran que los fundamentos siguen siendo sólidos.

Aquí están las variables de nuestro Barómetro, agrupadas según su tendencia reciente.

Tendencia positiva: el nearshoring se está materializando.

Tendencia incierta: el nearshoring aún no se ha materializado.

Tendencia negativa: Se avecinan riesgos para la deslocalización cercana.

1. Clasificación de Nearshoring de GBM

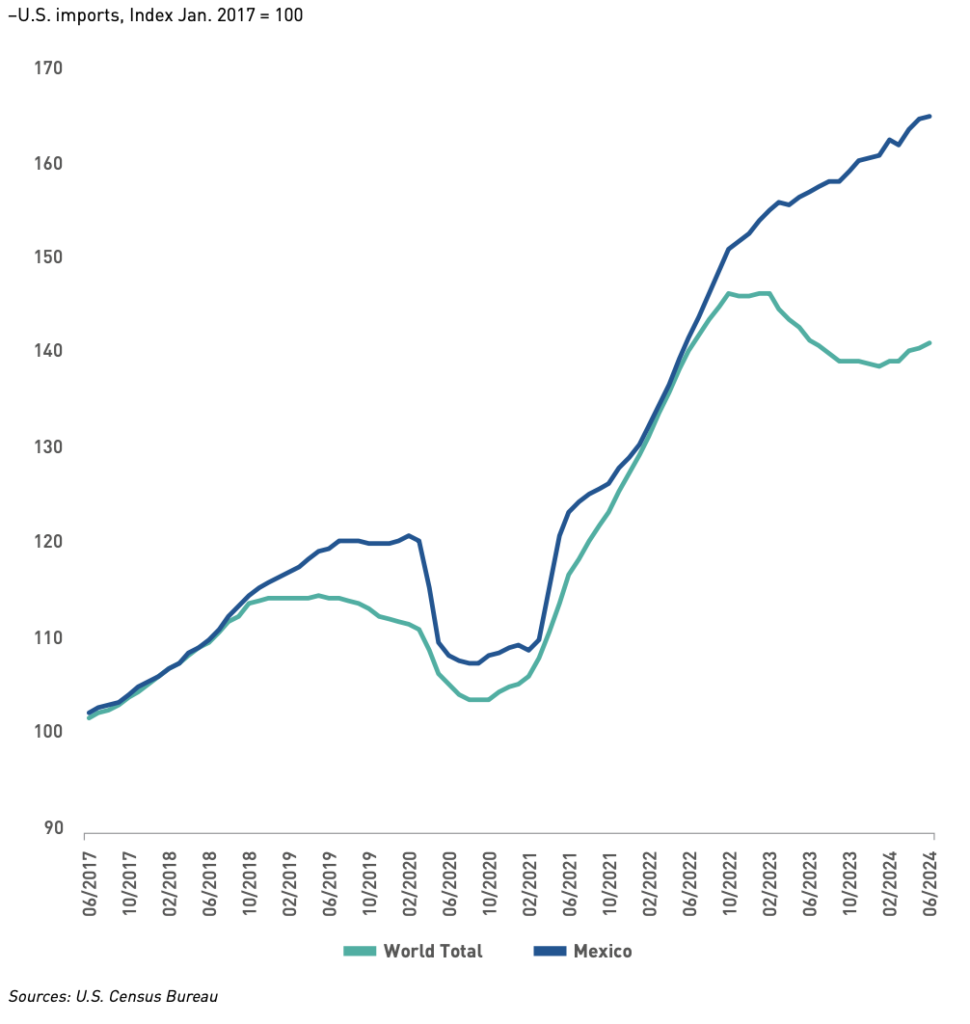

- Las importaciones de Estados Unidos desde México han sido mayores que las de cualquier otro país, gracias al buen rendimiento de las diez categorías principales en nuestro Ranking GBM Nearshoring.

- Los sectores de manufactura en México que han optado por el nearshoring han tenido un excelente rendimiento. En los últimos 12 meses, las diez categorías seleccionadas han experimentado un aumento de aproximadamente US$18 mil millones en su crecimiento. Sin embargo, en algunos sectores los competidores de Asia han vuelto a destacar.

- Según nuestras estimaciones, mover la producción a otro lugar podría aumentar el Producto Interno Bruto en un 0.4%. Frente a un aumento del 0.45% Antes.

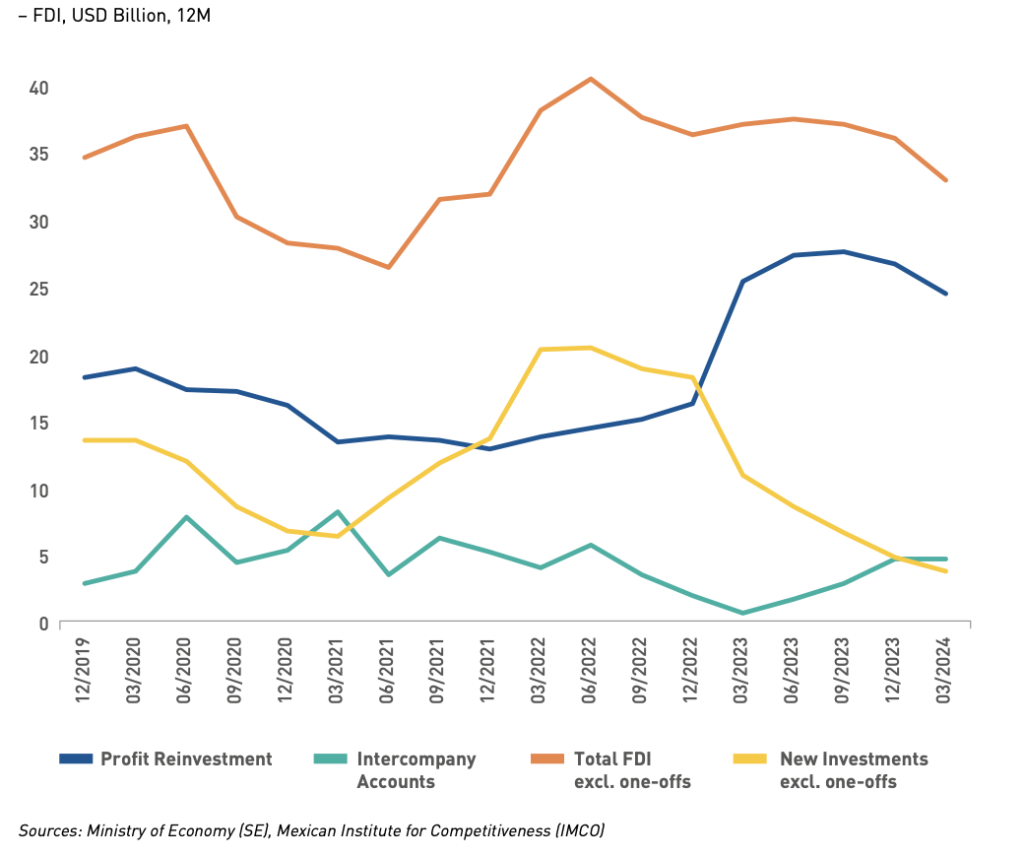

2. Inversión Extrangera Directa

- Aunque la Inversión Extranjera Directa (IED) no ha aumentado, los sectores relacionados con la deslocalización han crecido notablemente.

- Esperamos que las inversiones se realicen en 2025, una vez que el panorama político en México y Estados Unidos se estabilice, a pesar de que la IED pueda estar rezagada en el 2S24 debido a la incertidumbre política.

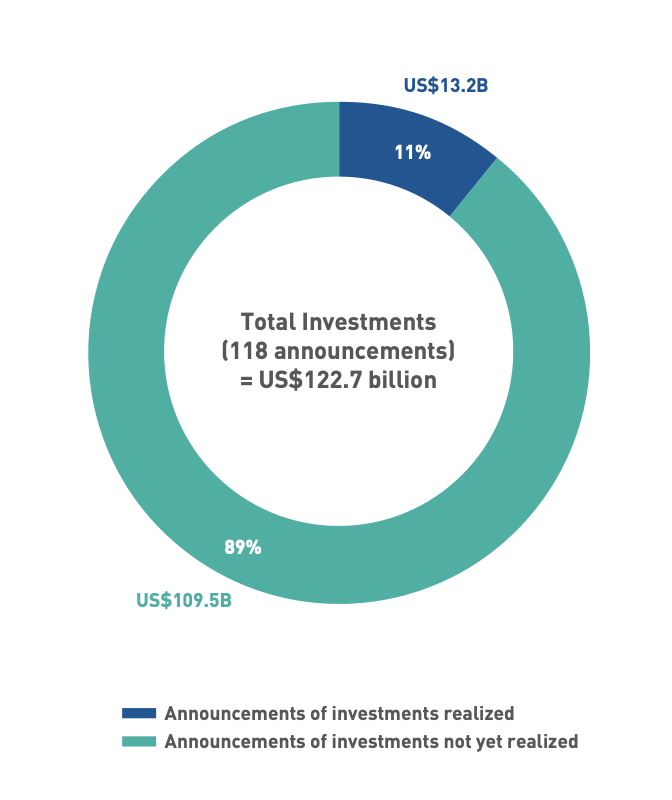

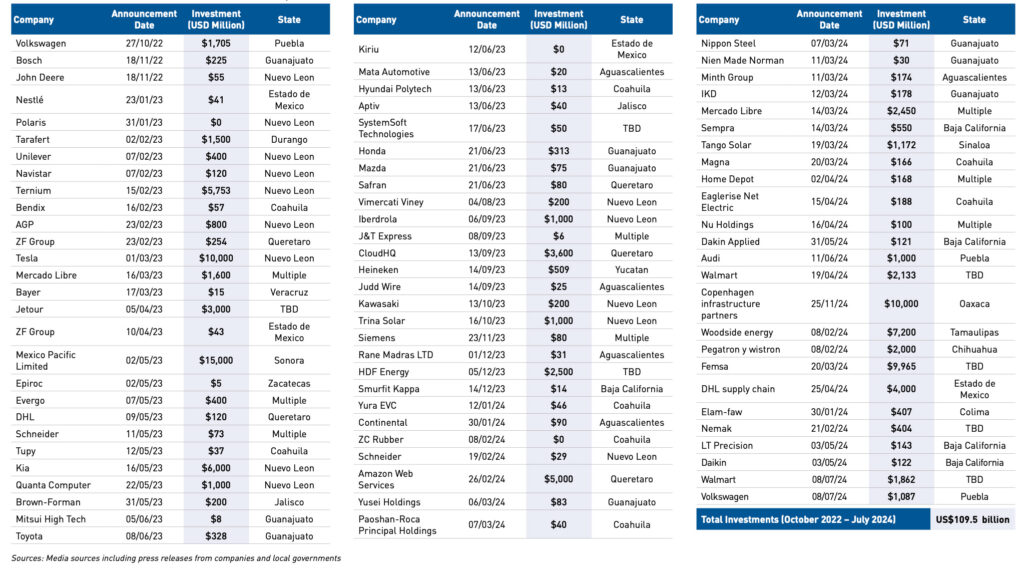

3. Inversiones anunciadas

- Desde octubre de 2022, hemos seguido el progreso de 118 inversiones que suman un total de 123 mil millones de dólares, de las cuales aproximadamente el 11% (13 mil millones de dólares) ya se han puesto en marcha.

- La mayoría de los anuncios se centran en el norte de México, afectando principalmente a las industrias de maquinaria, equipo y automóviles.

4. Sector Manufacturero

- El sector se mantiene robusto gracias a un sólido desempeño en las exportaciones y una inversión destacada.

- A pesar de esto, hay señales de un comportamiento inestable en la industria en general, lo que podría traer desventajas.

5. Indicadores principales: tráfico en las carreteras y alojamiento

- Los indicadores de tráfico y ocupación están mostrando señales de desaceleración recientemente.

6. Crédito Comercial por Región

- A pesar de las condiciones monetarias estrictas, el crédito comercial sigue aumentando en todas las regiones, lo cual es alentador.

7. Demanda Eléctrica

- En la mayoría de las regiones del país, en 2024 la demanda de electricidad será tan alta como en años anteriores o incluso mayor, lo que destaca la urgencia de invertir en el sector.

8. Sentimiento de Nearshoring

- Una encuesta realizada por el Banco de México sugiere que las empresas mexicanas que se dedican a la exportación son las más favorecidas por el nearshoring. Sin embargo, se han encontrado consecuencias indirectas en las empresas extranjeras y el comercio interno entre empresas en México.

Riegos Furturos

9. ¿China se está reorientando a través de México?

- – ¿Vas a la fiesta esta noche? – No. El aumento de las importaciones mexicanas de China se debe principalmente al crecimiento de los productos de consumo final, lo que sugiere que no se debe necesariamente a un cambio en la dirección del comercio.

- Es poco común que se realice la redirección en la mayoría de las categorías, como vehículos, prendas de vestir, piedra y vidrio, maquinaria eléctrica, aluminio, combustibles y aceites minerales, y calzado. Sin embargo, podría ser más común en los sectores de hierro y acero y reactores nucleares.

- Aunque es poco probable que China esté desviando el comercio hacia Estados Unidos a través de México, las preocupaciones de Estados Unidos continúan. Sin embargo, el gobierno mexicano ha dejado claro que está alineado con Estados Unidos, lo que podría ayudar a calmar las tensiones.

10. Revisión USMCA 2026

- En julio de 2026 se llevará a cabo la primera revisión conjunta del T-MEC, y se espera que los tres países apoyen el acuerdo según nuestra proyección. Sin embargo, hay algunos temas importantes que afectarán la fluidez de la negociación.

11.La agenda de Claudia Sheinbaum sobre el Nearshoring

- Claudia Sheinbaum propone un cambio positivo hacia la inversión privada y la deslocalización. Sin embargo, algunos proyectos de ley en el Congreso y las elecciones presidenciales en Estados Unidos podrían retrasar inversiones.

1. Clasificación de Nearshoring de GBM

Las importaciones a Estados Unidos desde México son las más altas, gracias al buen rendimiento de diez categorías destacadas en nuestro Ranking GBM Nearshoring.

Las importaciones estadounidenses desde México han superado las importaciones del resto del mundo.

Importaciones de E.U.A., Índice ene. 2017 = 100

Esta tendencia se puede atribuir al sólido desempeño de las diez categorías seleccionadas para nuestro ranking GBM Nearshoring.

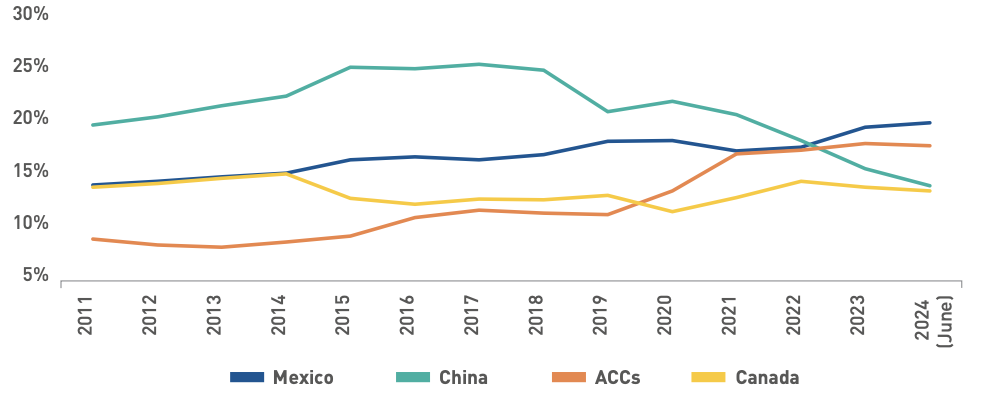

-Diez categorías seleccionadas, porcentaje de participación en las importaciones totales de EE. UU. por región

Esta tendencia se puede atribuir al sólido desempeño de las diez categorías seleccionadas para nuestro ranking GBM Nearshoring.

-Diez categorías seleccionadas, porcentaje de participación en las importaciones totales de EE. UU. por región

Los sectores de fabricación en México que están siendo afectados por el traslado de empresas cercanas han continuado creciendo, aumentando aproximadamente en $18 mil millones en el último año en diez áreas específicas. Sin embargo, en ciertas industrias los competidores asiáticos han vuelto a destacar.

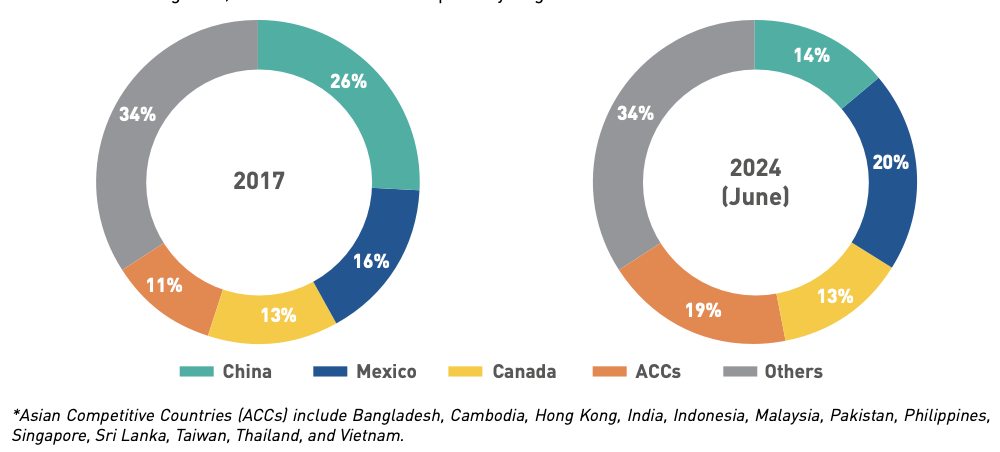

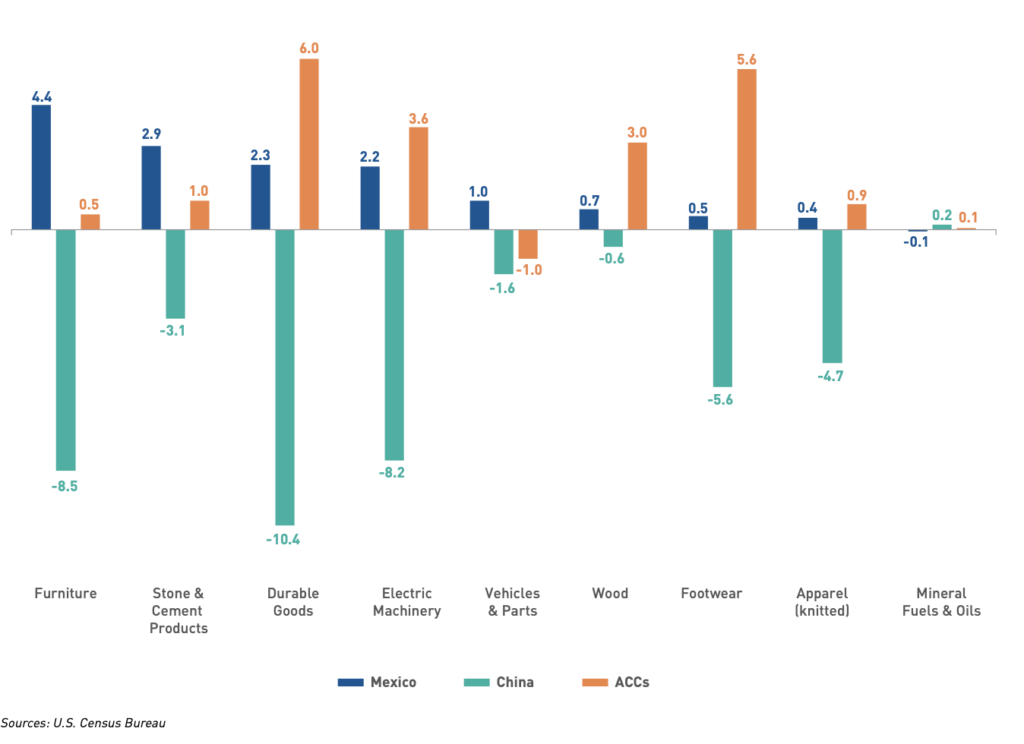

En nuestro Ranking Nearshoring, México fue el líder en las categorías de Muebles, Productos de Piedra y Cemento, Bienes Duraderos y Maquinaria Eléctrica, con la mayor participación de mercado. Los competidores asiáticos también han logrado avanzar en categorías importantes como calzado y productos duraderos.

Cambio en la cuota de mercado de 2021 a 2024, expresado en porcentaje.

En el último año, las exportaciones mexicanas a Estados Unidos aumentaron en 18 mil millones de dólares, lo que representa un crecimiento significativo en comparación con los 20 mil millones de dólares del año anterior. Por lo tanto, creemos que la deslocalización cercana podría sumar 0.4% a la contribución. El crecimiento económico anual aumentó 45 puntos básicos. Antes de comenzar (antes). Según la relación histórica entre variables, creemos que al cambiar esto podría generar US$2.500 millones más en inversión fija bruta en 2024, lo cual ayudaría a aumentar el crecimiento anual del PIB en un 15%. Después de estudiar detenidamente los posibles efectos, estimamos que un aumento en la inversión podría generar un incremento adicional de 25 puntos básicos gracias a la elasticidad. El aumento en el consumo privado ayudó a que el PIB creciera un 0.4% más en un año.

Nuestras exportaciones mexicanas a Estados Unidos incluidas en la muestra aumentaron ~US$18 mil millones en los últimos 12 meses, lo que demuestra su resiliencia e idoneidad para la deslocalización cercana.

~18 mil millones de dólares

sustitución de China y los principales competidores asiáticos en diez categorías relevantes

=

+40 puntos por segundo.

en el crecimiento anual del PIB

2. Inversión Extrangera Directa

A pesar de que la inversión extranjera directa (IED) no ha aumentado rápidamente, los sectores relacionados con la deslocalización han crecido notablemente.

La Inversión Extranjera Directa ha permanecido constante en niveles similares a los de la última década, lo que indica que aún no ha experimentado los efectos del nearshoring. El estudio de las cifras de inversión extranjera directa por tipo muestra un patrón variado. Recientemente, los inversores han mostrado confianza al aumentar las reinversiones de beneficios. Además, las nuevas inversiones han caído drásticamente, llegando a su punto más bajo en más de una década durante el primer trimestre de 2024. El 97% de la inversión extranjera directa proviene de reinversiones de utilidades, mientras que el otro 3% proviene de nuevas inversiones. Sin embargo, al analizar la inversión extranjera directa por sector, se observó que los sectores vinculados al nearshoring experimentaron un aumento significativo en 2023 en comparación con aquellos no relacionados, lo que sugiere que la IED podría beneficiarse de las próximas tendencias de reasignación.

Creemos que la Inversión Extranjera Directa seguirá siendo baja durante el segundo semestre de 2024 debido a la incertidumbre política en México y Estados Unidos. Sin embargo, esperamos que las inversiones anunciadas se concreten en 2025, una vez que la situación política se haya estabilizado. Por eso, estudiamos detenidamente los nuevos anuncios de inversión para entender mejor lo que podemos esperar en el futuro (ver sección siguiente: Inversiones anunciadas).

La inversión extranjera directa no ha aumentado en comparación con el promedio de los últimos diez años, lo que sugiere que aún no se ha visto afectada por el aumento de la deslocalización.

Pero, las industrias vinculadas a la externalización han sido las que más han fomentado la llegada de inversiones y han mostrado un notable aumento en su crecimiento en los últimos tiempos.

3. Inversiones anunciadas

Desde octubre de 2022, seguimos 118 inversiones por un valor total de 123 mil millones de dólares, de las cuales aproximadamente el 11% (13 mil millones de dólares) ya se han hecho realidad.

– Anuncios de inversiones materializados de octubre de 2022 a julio de 2024

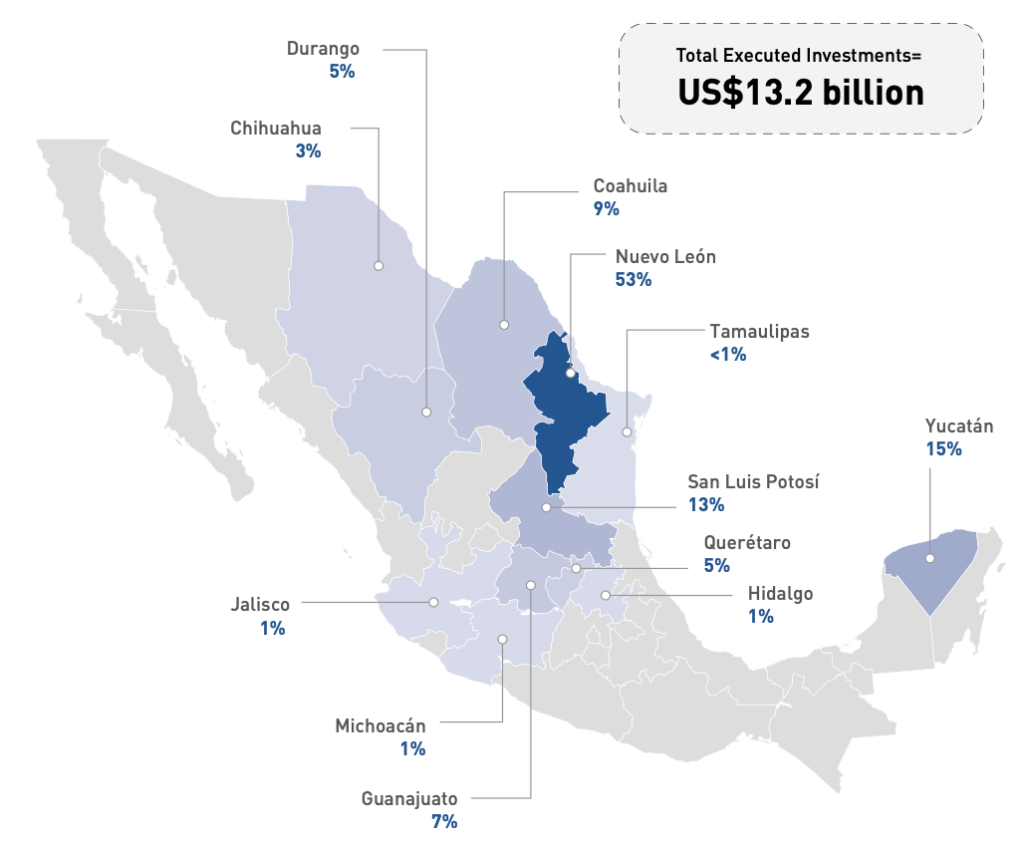

Sólo el 11% del total de las inversiones, que ascienden a US$13,2 mil millones, han comenzado. El 89% restante aún no ha comenzado.

–Anuncios de inversión de México de octubre de 2022 a julio de 2024, participación %

*Las inversiones ejecutadas incluyen aquellas en las que se ha iniciado o ya se ha inaugurado la construcción de oficinas y plantas, mientras que las inversiones no ejecutadas son aquellas que aún no se han materializado.

Del total de 123.000 millones de dólares, el 89% (109.000 millones de dólares) sigue sin realizarse.

– Anuncios de inversiones no ejecutados de octubre de 2022 a julio de 2024

La mayoría de los anuncios se centran en el norte y tienen un gran impacto en los sectores de maquinaria, equipos y automóviles.

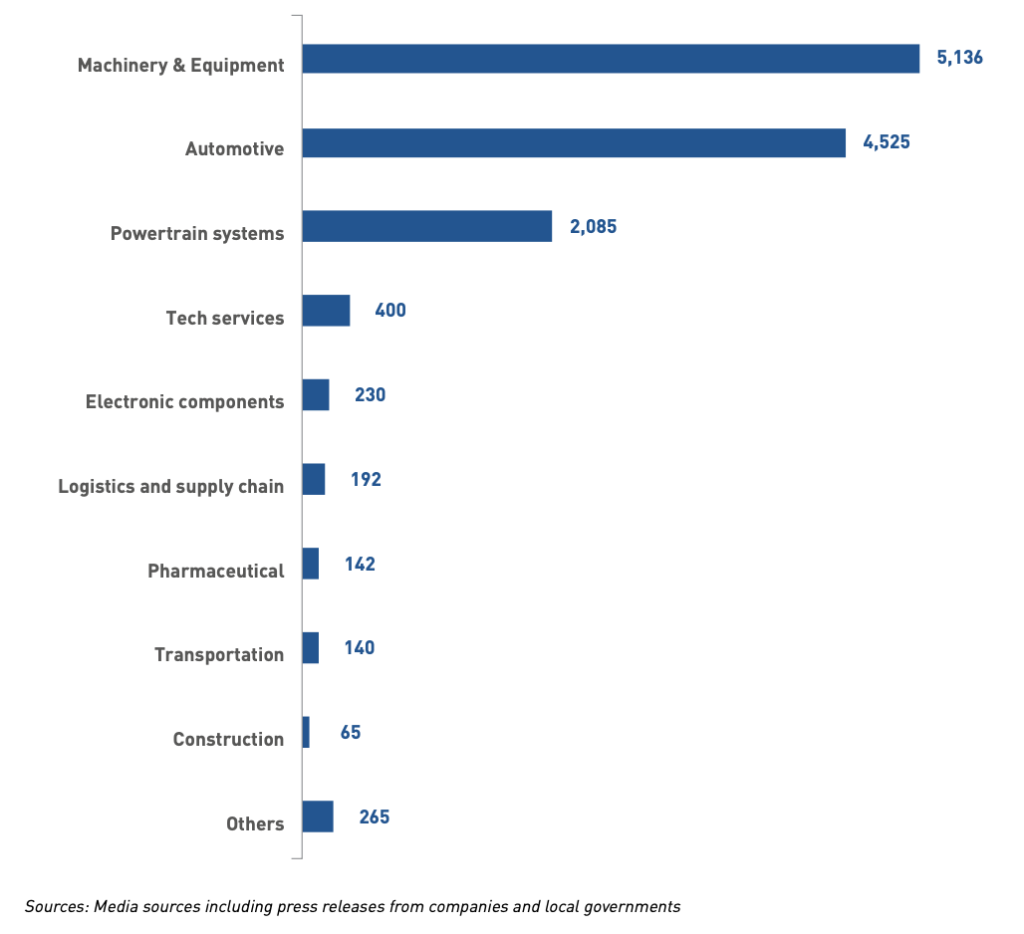

Al analizar los anuncios de inversión, se observa que las empresas extranjeras siguen eligiendo la región norte del país como su destino preferido. Sin embargo, las regiones del centro y sur también han comenzado a fortalecerse poco a poco. Los sectores de Maquinaria y Equipos, la industria automotriz y los sistemas de propulsión son los más beneficiados por el nearshoring según nuestro ranking GBM Nearshoring.

Los sectores que reciben la mayor participación son maquinaria y equipos y la industria del automóvil.

– Inversiones ejecutadas por sector, Millones de USD

Las empresas extranjeras han optado por trasladarse al norte a un ritmo significativamente más rápido. Sin embargo, la región central del país está ganando territorio. De hecho, las regiones norte y central captaron el 61% y el 24% respectivamente del valor total.

– Inversiones ejecutadas por entidad federativa, % del total

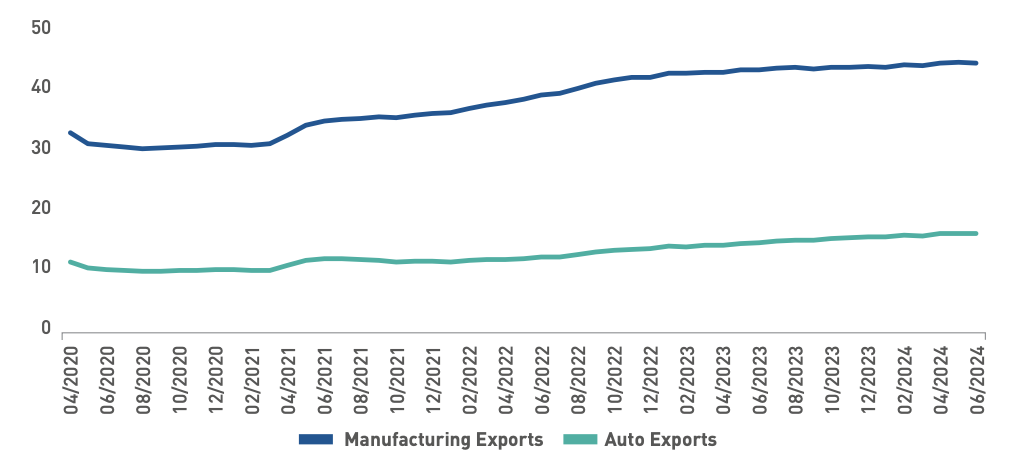

4. Sector Manufacturero

La industria se mantiene fuerte gracias a factores clave como la inversión externa y la inversión sólida.

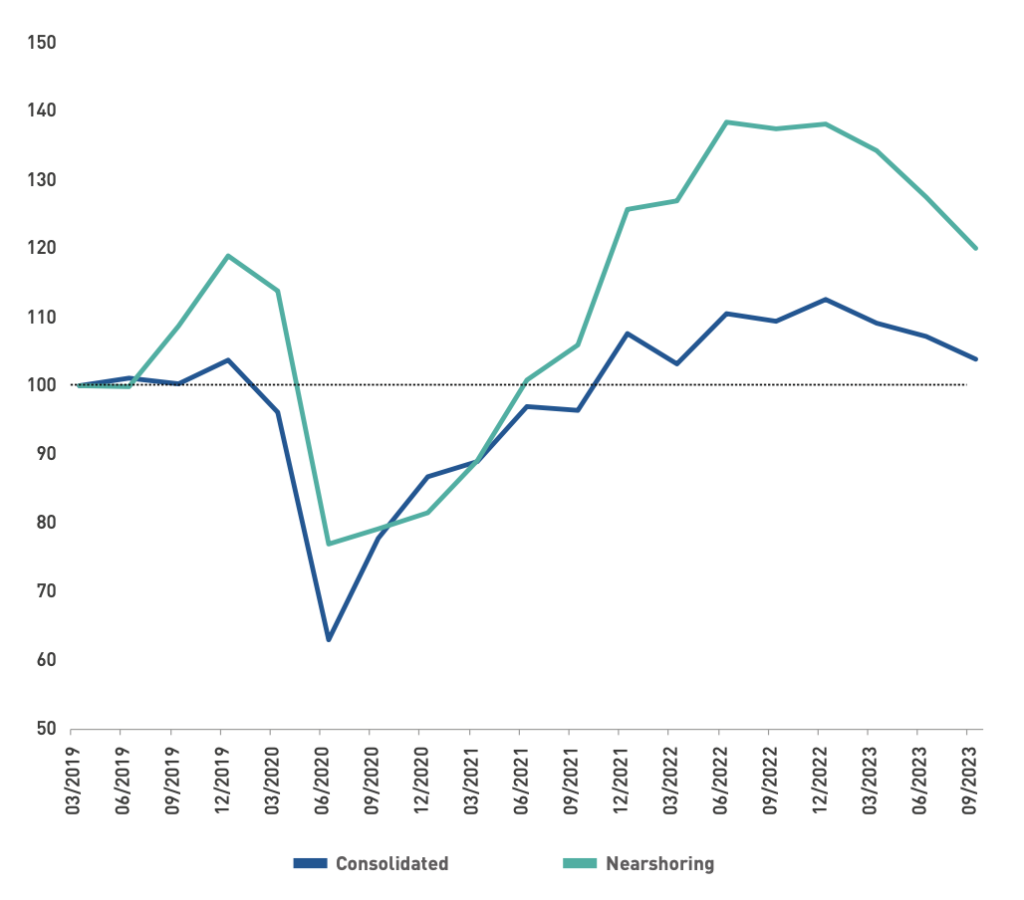

Los sectores manufacturero y automotriz de México han mostrado consistentemente una tendencia positiva, marcada por un aumento notable en su participación de mercado en las importaciones estadounidenses.

-Exportaciones manufactureras, 12 millones, miles de millones de dólares

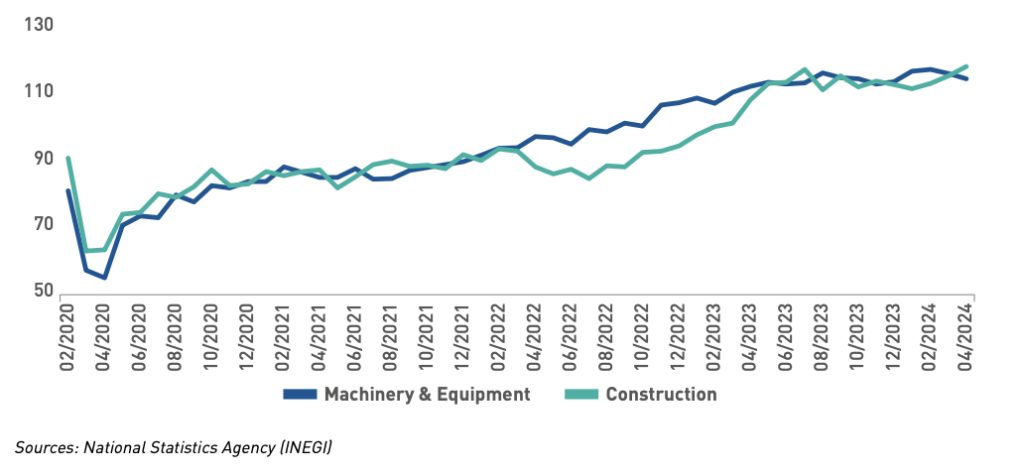

Así, la inversión en maquinaria y equipos y en construcción se mantiene muy por encima de los niveles anteriores a la pandemia.

-Maquinaria y Equipo GFI, Índice 100 = 2018

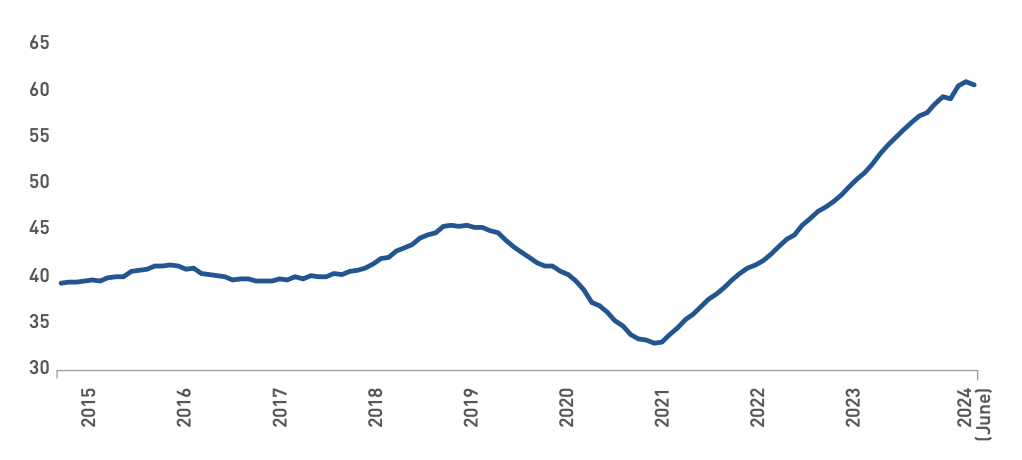

Las importaciones de bienes de capital —un indicador adelantado de las exportaciones futuras— se mantienen cerca de su máximo histórico.

-Importaciones de bienes de capital, 12 millones, miles de millones de dólares

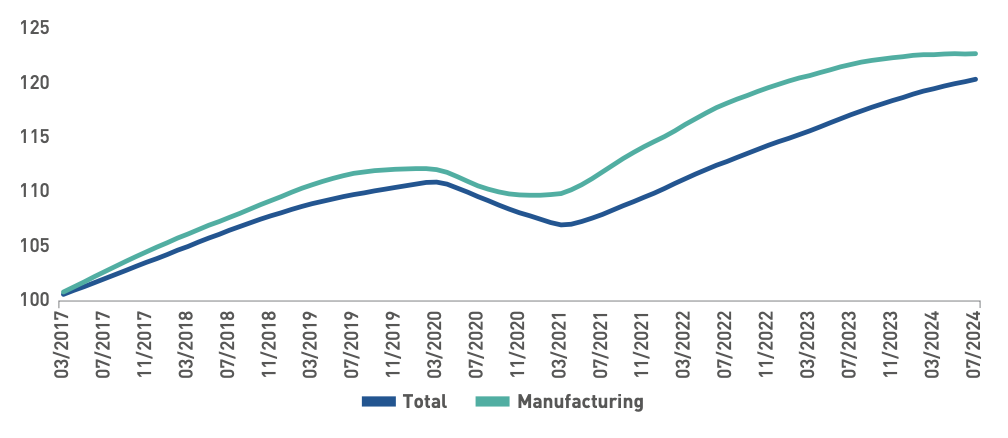

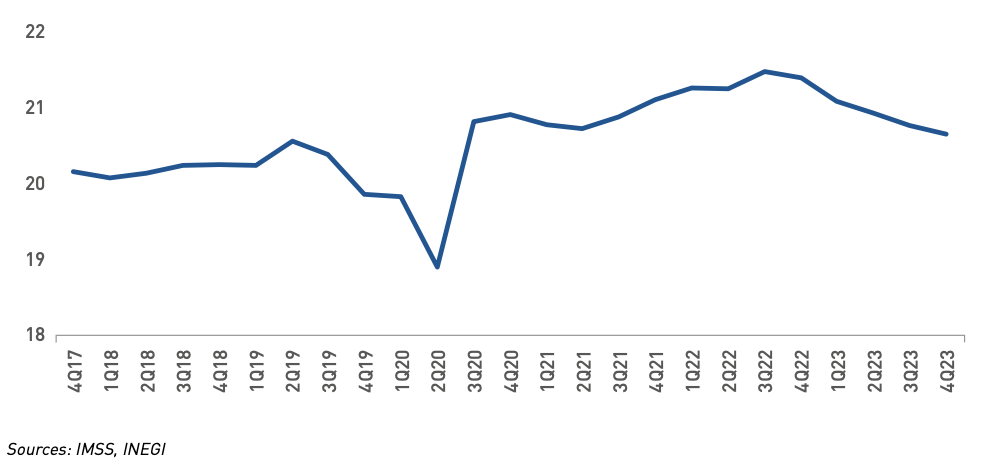

El empleo manufacturero sigue siendo un factor clave del empleo formal total y ha seguido creciendo, aunque a un ritmo ligeramente más lento.

-Empleo Formal, Índice 100 = Ene. 2017

Otros indicadores muestran un comportamiento inestable en el sector, lo que podría indicar riesgos de disminución.

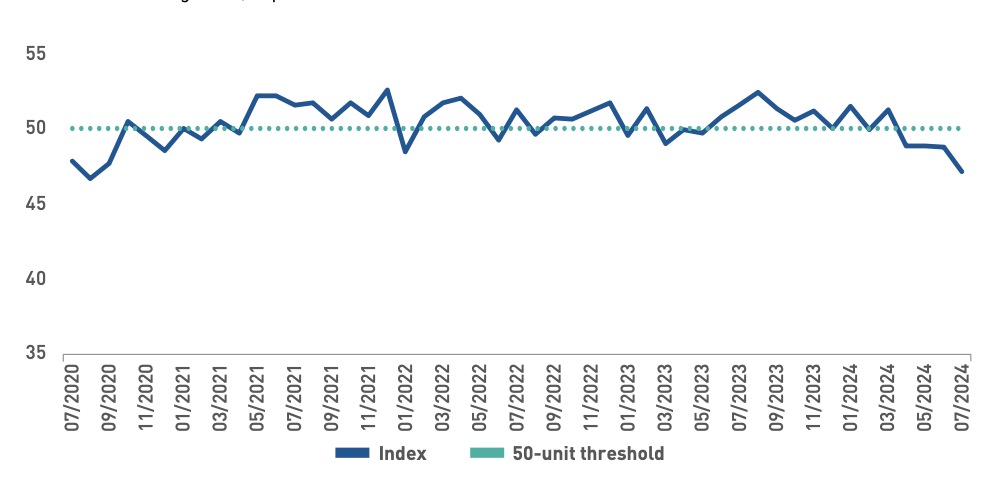

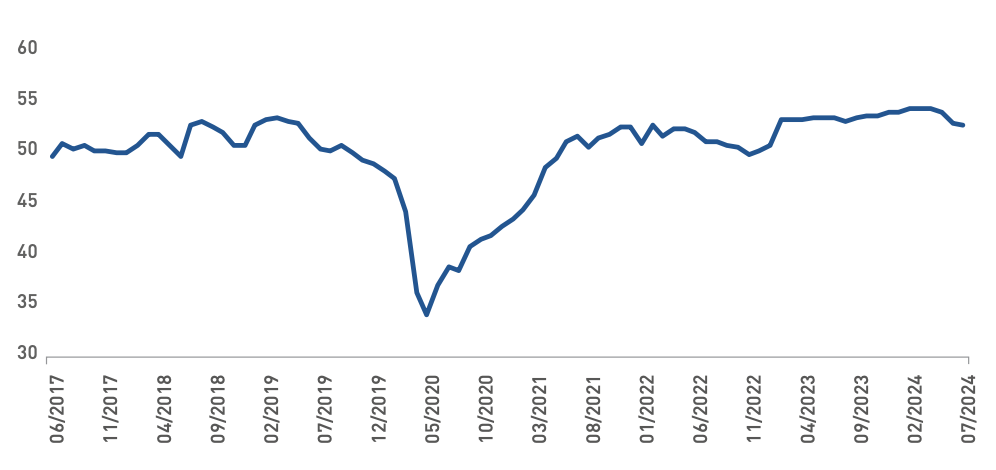

El índice IMEF manufacturero señaló estancamiento al ubicarse en el límite entre las zonas de contracción y expansión en junio.

-Índice IMEF Manufacturero, en puntos

Si bien todavía está por encima de su nivel prepandémico, la manufactura ha perdido relevancia como proporción de la producción total.

-Manufactura como % del PIB, precios de 2018

La confianza empresarial de México en el sector manufacturero se ha estancado durante más de un año y disminuyó aún más en junio de 2024.

-Confianza Empresarial del Sector Manufacturero; en puntos

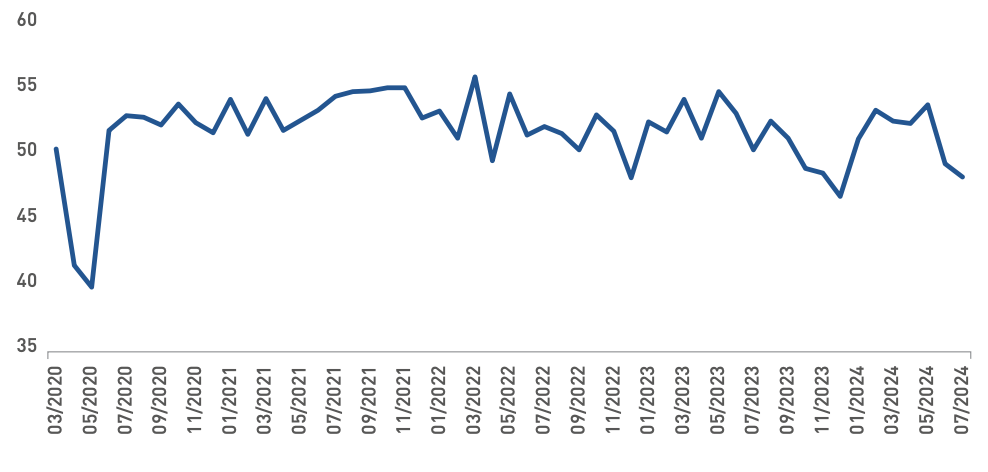

Los datos recientes indican una desaceleración de los pedidos manufactureros.

-Índice de Órdenes de Fabricación, en Puntos

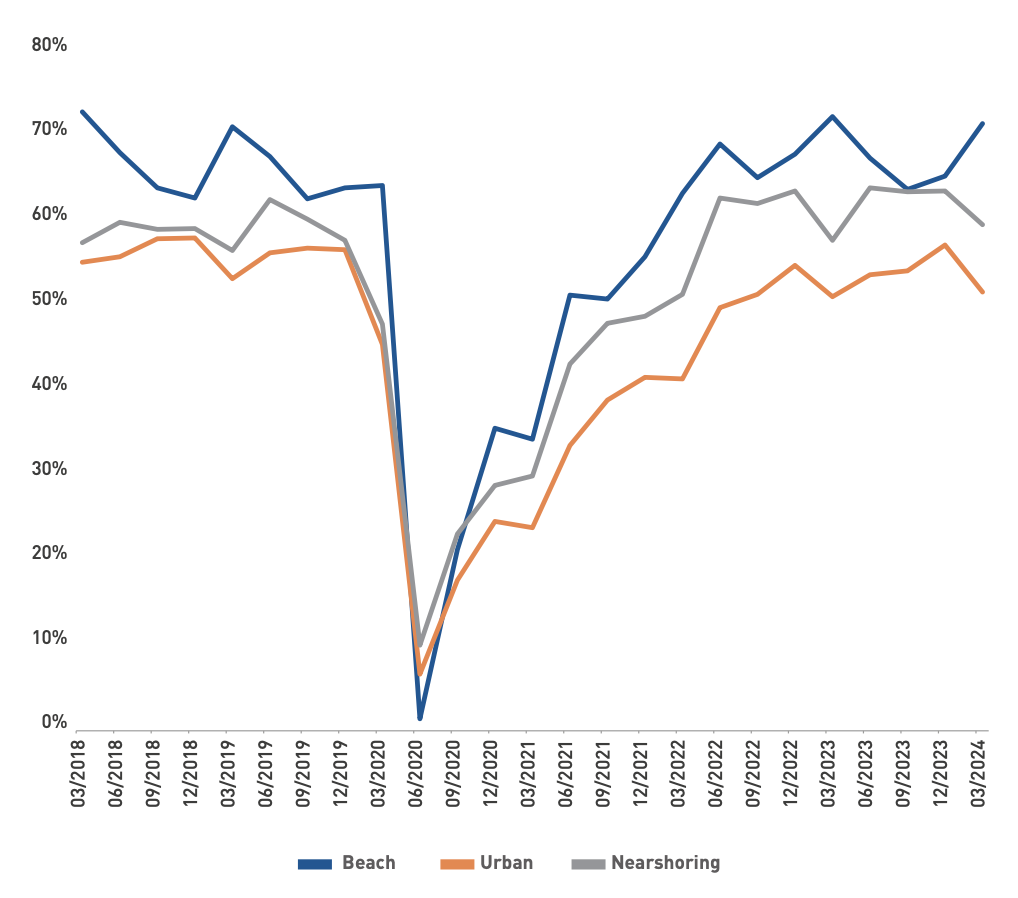

5. Indicadores principales: tráfico en las carreteras y alojamiento

Los indicadores de tráfico y ocupación están mostrando signos de desaceleración en los últimos tiempos.

Carreteras

El tráfico de las carreteras federales expuesto al nearshoring ha superado el tráfico total desde 2019. Sin embargo, cabe señalar que el tráfico general se ha ralentizado desde el segundo semestre de 2022.

-Tráfico diario promedio, Índice 1T19 = 100

Alojamiento

Las playas siguen siendo el principal motor de las tasas de ocupación en México, especialmente porque el nearshoring ha experimentado una ligera disminución.

-Tasa de ocupación hotelera, promedio trimestral (%)

Fuentes: Equipo de GBM Real Assets con datos del Ministerio de Transportes y Comunicaciones, y Datatur; Informe de Economías Regionales del 4T23 del Banco de México

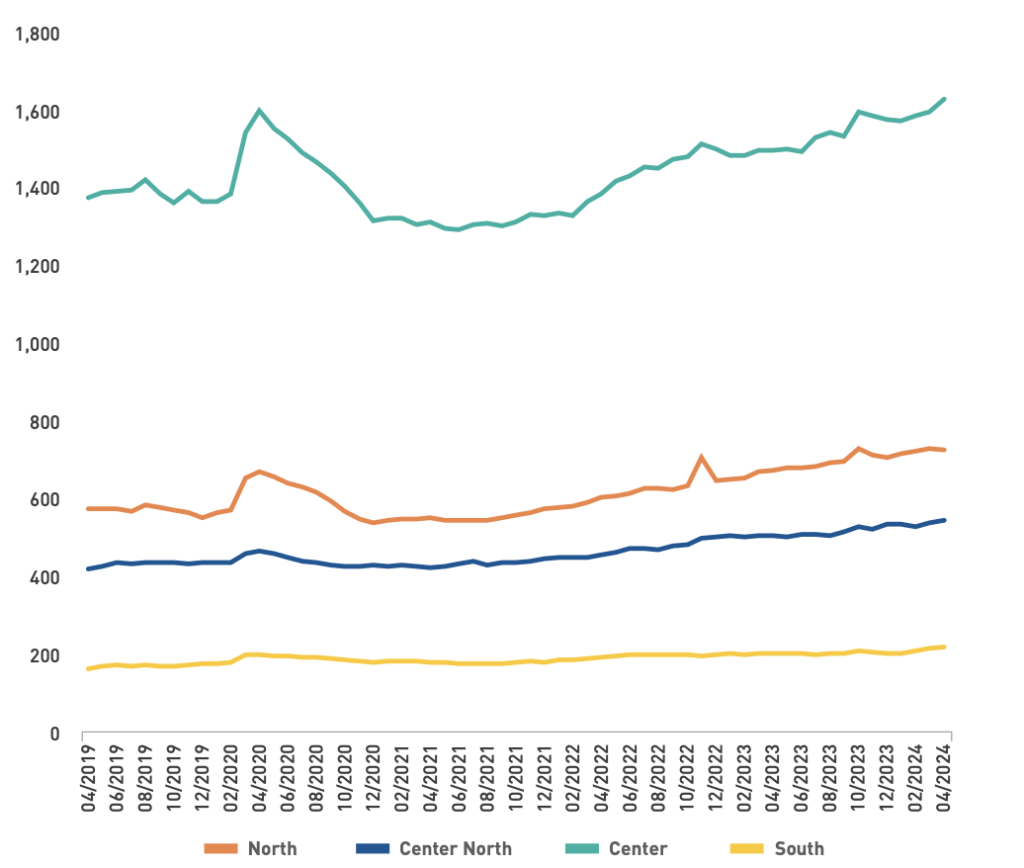

6. Crédito Comercial por Región

Hasta ahora, el crédito comercial ha aumentado en las regiones a pesar de las condiciones monetarias difíciles.

Los préstamos comerciales en México han experimentado un aumento persistente, con una notable concentración en la región central.

-Crédito Comercial por Región, MXN Mil Millones

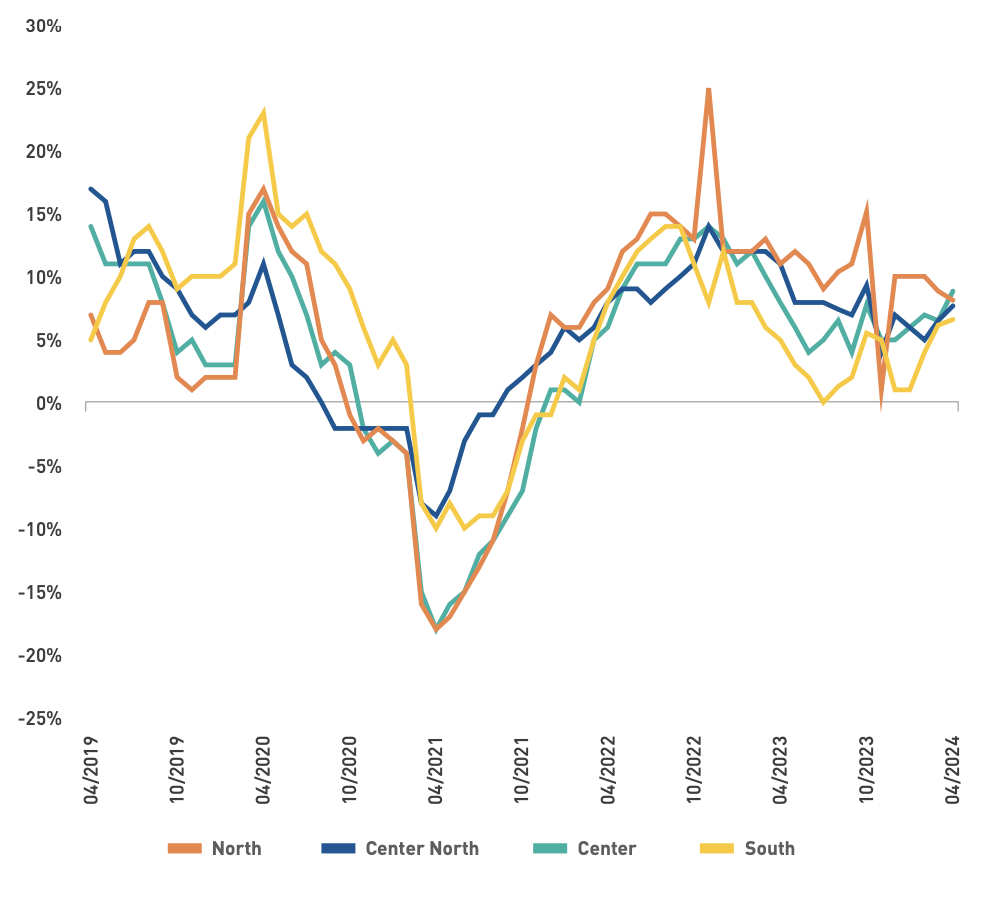

Además, las tasas de crecimiento de los créditos comerciales han resurgido recientemente, particularmente en las regiones Sur, Centro y Centro-Norte.

-Crédito comercial por región, % interanual, L3M

- Centro: Ciudad de México, Guanajuato, Hidalgo, Estado de México, Morelos, Puebla, Querétaro, Tlaxcala

- Centro Norte: Aguascalientes, Baja California Sur, Colima, Durango, Jalisco, Michoacán, Nayarit, San Luis Potosí, Sinaloa, Zacatecas Norte: Baja California Norte, Chihuahua, Coahuila, Nuevo León, Sonora, Tamaulipas

- Sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz, Yucatán.

- Fuentes: Equipos de GBM Financials y Data Science & Strategy con datos del regulador bancario (CNBV)

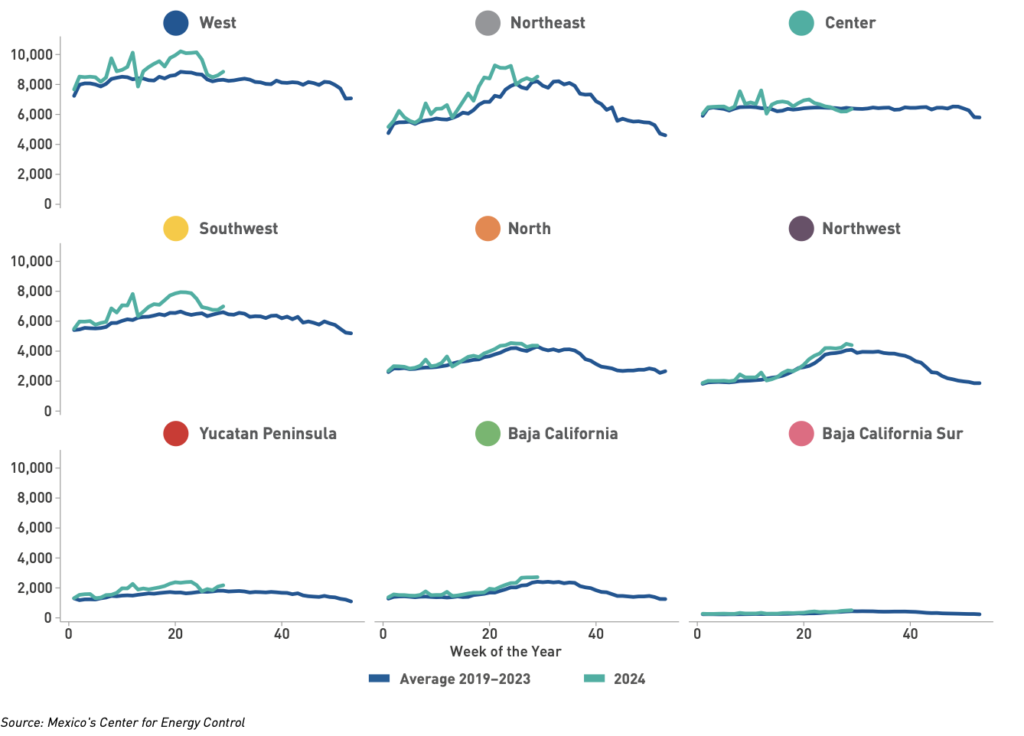

En 2024, la demanda de electricidad aumentará en la mayoría de las regiones del país, lo que muestra la importancia de invertir en el sector energético.

Aunque el país puede producir suficiente energía eléctrica en el corto plazo, los problemas con la electricidad van más allá de eso. La transmisión y distribución continúan siendo desafíos importantes que deben ser superados para aprovechar al máximo los beneficios de la deslocalización a largo plazo.

En 2024, la demanda de electricidad en la mayoría de las regiones será mayor que en años anteriores.

–Demanda eléctrica de México por región, MWh, promedio diario por semana

Desglose Regional del Despacho de Electricidad según datos del CENACE

8. Sentimiento de Nearshoring

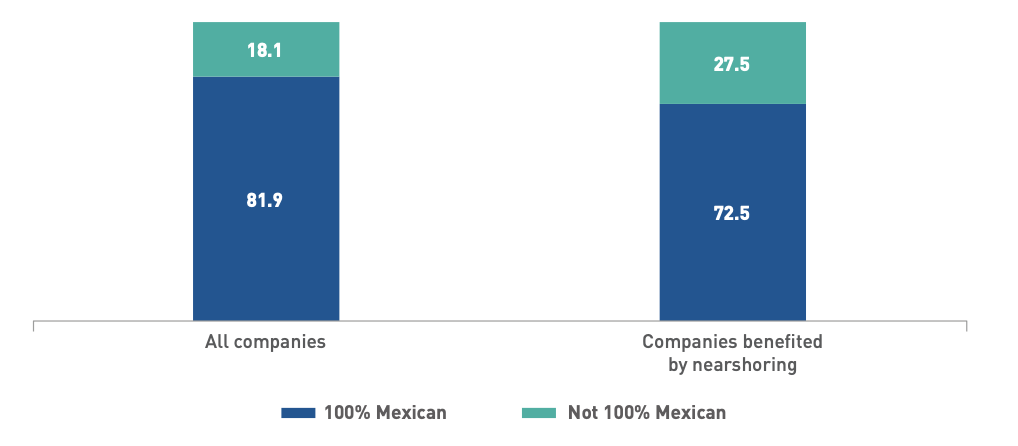

Según un estudio del Banco de México, las compañías mexicanas enfocadas en exportar son las que más se benefician del nearshoring. Sin embargo, se han visto impactos negativos en las empresas extranjeras y en el comercio interno entre empresas.

Una encuesta muestra que la deslocalización está resultando beneficiosa tanto para las empresas mexicanas como para las extranjeras, con un mayor impacto positivo en las empresas extranjeras.

– % de empresas

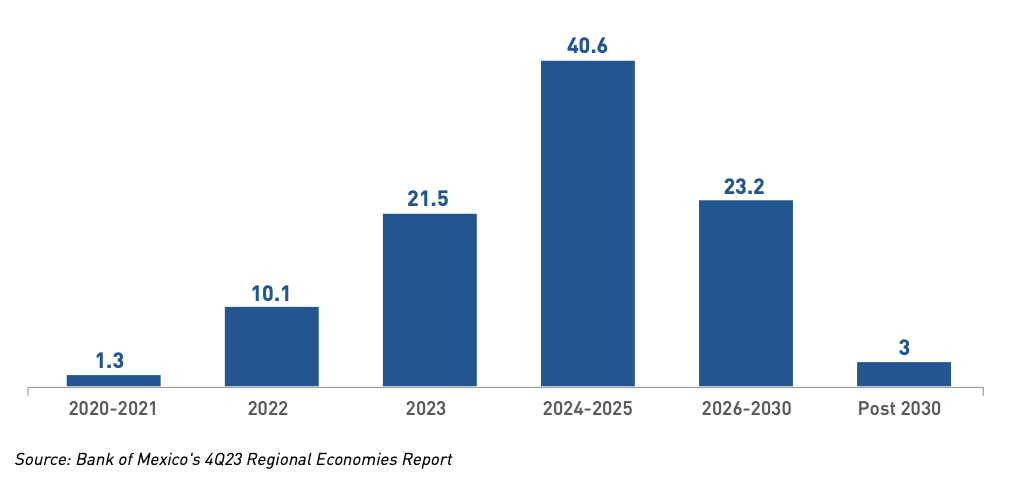

La reubicación podría tener su principal impacto en 2024-2025.

-¿En qué período observó o esperaba observar el principal impacto de la deslocalización en su empresa?; % de respuestas entre directivos de empresas.

La reubicación de cadenas productivas hacia México se ha dado principalmente a través de transferencias físicas y el establecimiento de nuevas empresas extranjeras. Sin embargo, la deslocalización también ha llevado a una mayor demanda de clientes estadounidenses que buscan proveedores más cercanos, beneficiando a las empresas mexicanas y fomentando la expansión de la producción nacional y las conexiones comerciales entre empresas para satisfacer esta nueva demanda. El resultado ha sido que los efectos indirectos han llegado a más sectores de la economía.

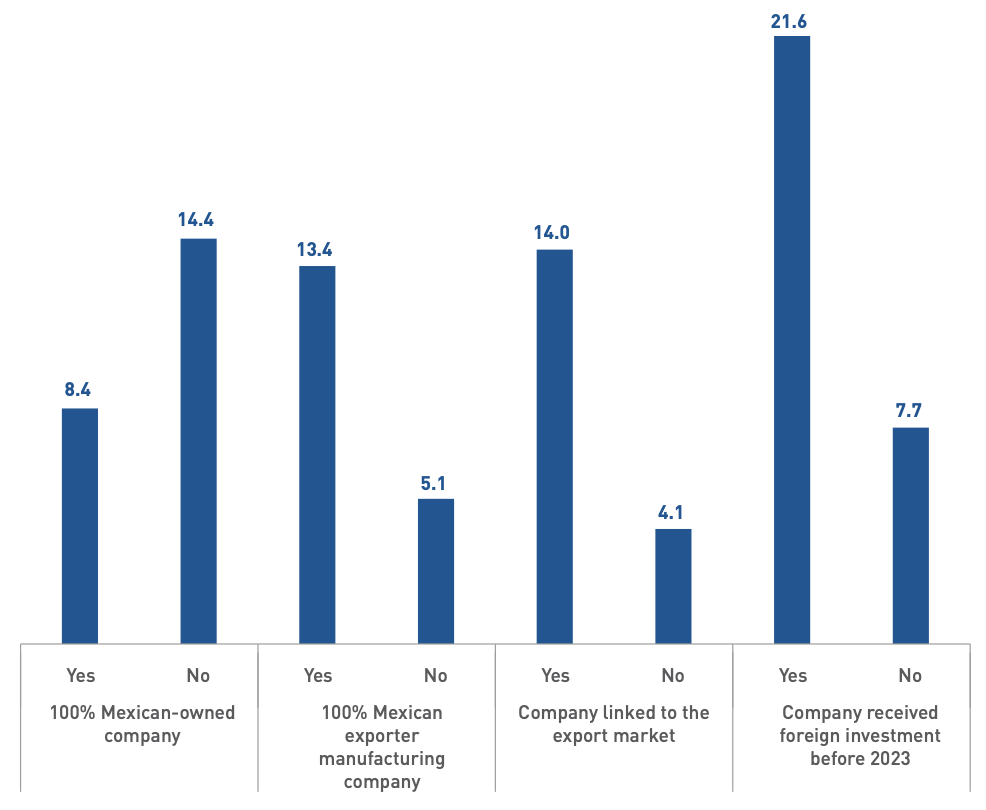

Los exportadores manufactureros mexicanos, especialmente aquellos con vínculos con el mercado de exportación y aquellos que habían recibido inversión extranjera antes de 2023, obtuvieron los mayores beneficios.

– % de empresas cuya producción, ventas o inversión aumentaron entre junio de 2022 y julio de 2023 debido a la deslocalización.

9. ¿China se está reorientando a través de México?

“No, no es posible”. El incremento de las importaciones de México desde China se debe principalmente al aumento en la demanda de productos de consumo final. Esto sugiere que el crecimiento no es producto de un cambio en la dirección del comercio.

La preocupación de Estados Unidos sobre la posibilidad de que China cambie su ruta comercial por México es un asunto relevante en la relación entre ambos países. Aunque es posible que China esté vendiendo sus productos en México para que sean usados por los consumidores finales, y no con el propósito de desviarlos. En nuestra opinión, el incremento de las exportaciones chinas a México se debe principalmente al aumento en la venta de productos de consumo final, más que a la reubicación de productos hacia Estados Unidos, durante las tensiones comerciales entre ambos países.

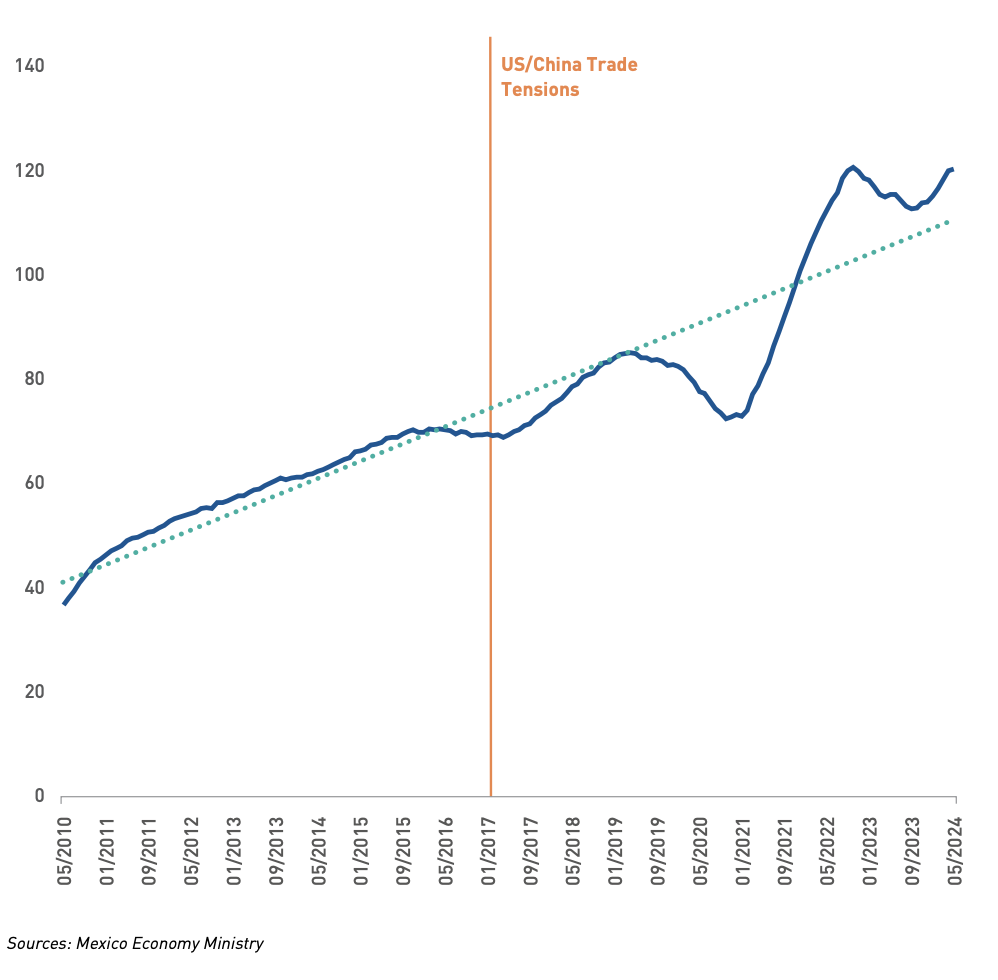

Las importaciones mexicanas desde China se mantienen por encima de su tendencia histórica…

–Importaciones desde China, mil millones de dólares, 12 millones

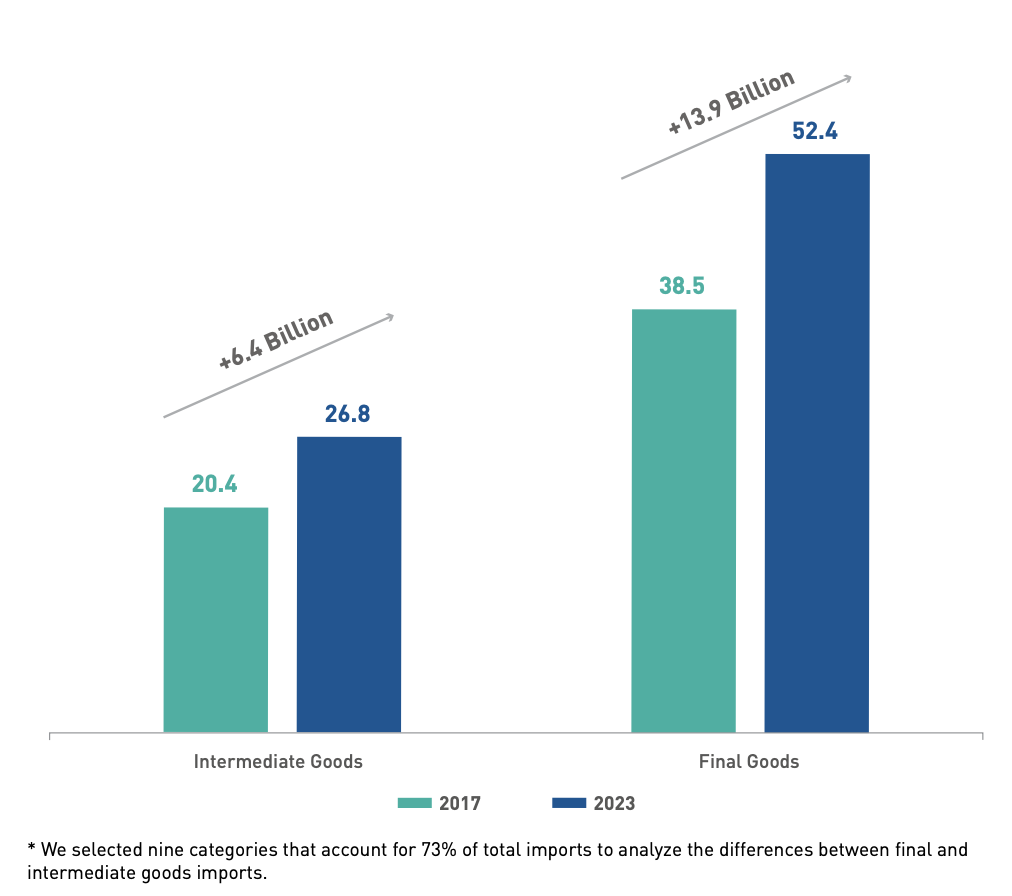

…impulsado principalmente por un aumento de los bienes de consumo final, mientras que los bienes intermedios han aumentado a un ritmo más lento.

– Importaciones de México desde China, miles de millones de dólares, categorías seleccionadas*

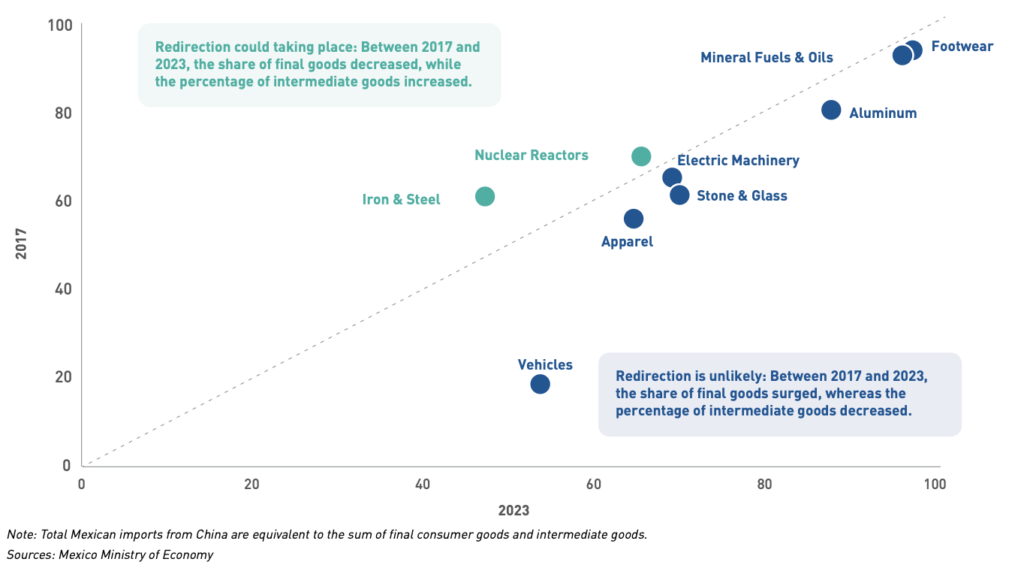

China no parece estar redirigiendo sus negocios a través de México, al menos en la mayoría de las áreas.

En muchas categorías, las exportaciones chinas a México han aumentado debido al incremento en la demanda de bienes de consumo final, mientras que los bienes intermedios han perdido relevancia. Entre 2017 y 2023, las importaciones destinadas al consumo final aumentaron, mientras que las importaciones de bienes intermedios disminuyeron. No obstante, existen algunas excepciones.

Es improbable que se produzca un cambio en la orientación de importaciones de vehículos, prendas de vestir, piedra y vidrio, maquinaria eléctrica, aluminio, combustibles, aceites minerales y calzado. Estas categorías han aumentado su participación en las importaciones de bienes finales, mientras que ha disminuido la importación de bienes intermedios.

Es probable que haya un desvío en los sectores de hierro y acero y de reactores nucleares debido a la guerra comercial con Estados Unidos, ya que han aumentado las importaciones de bienes intermedios en estos sectores. Recientemente, Estados Unidos implementó reglas más estrictas sobre la importación de hierro y acero, con un enfoque especial en las empresas chinas que podrían estar utilizando a México como intermediario para enviar estos materiales.

La mayor parte del aumento de las importaciones mexicanas desde Asia se debe principalmente a un incremento en las importaciones de bienes de consumo final.

Porcentaje de productos de consumo final importados desde China respecto al total de importaciones mexicanas.

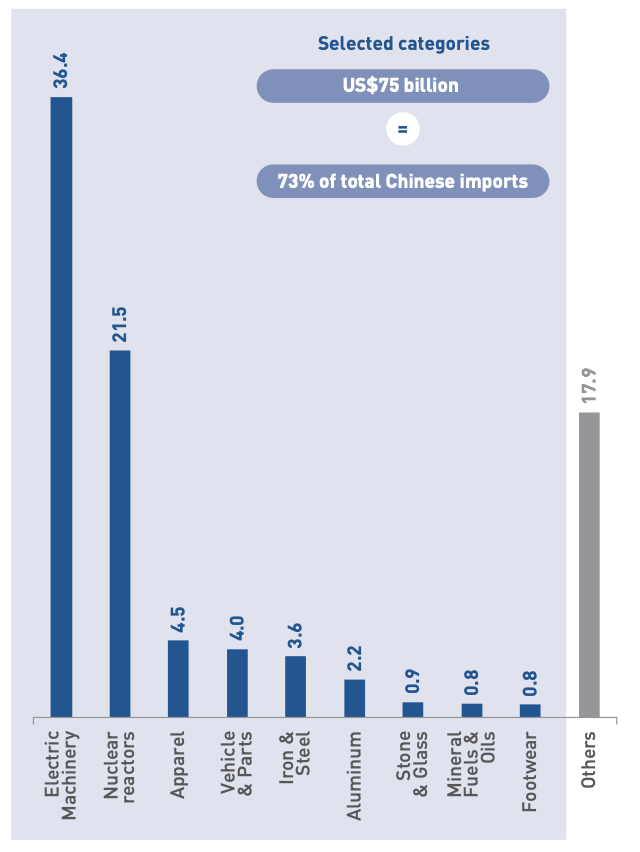

Elegimos nueve categorías de productos importados de China a México basadas en nuestro ranking GBM Nearshoring, que destaca las industrias con más oportunidades de éxito con el nearshoring y tomando en cuenta sectores con alta demanda en el mercado.

El 73% de las importaciones de México desde China provienen de las categorías seleccionadas.

En 2023, México importará miles de millones de dólares en productos de China.

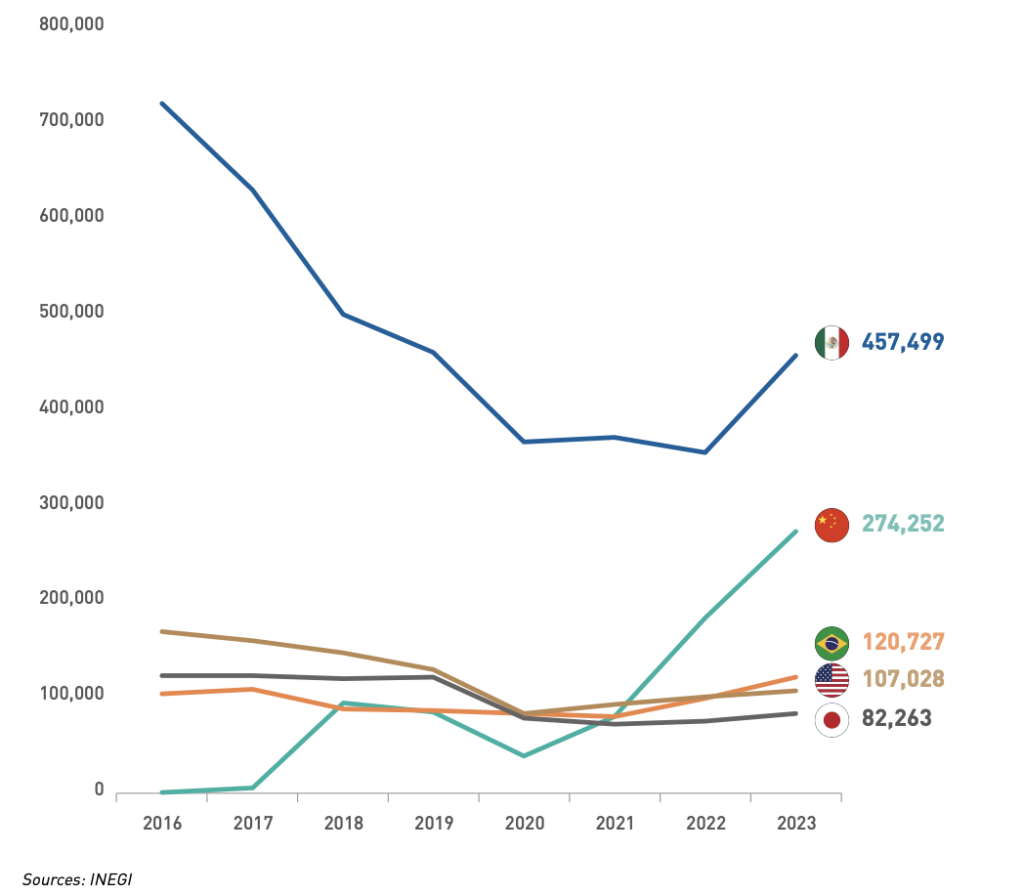

Las ventas de autos chinos en México han aumentado significativamente. Además, algunas marcas de China están destacando más.

Las ventas de automóviles de fabricación china en México han experimentado un crecimiento considerable, alcanzando 274,252 unidades en 2023 (vs. 661 unidades en 2016). Mientras tanto, los autos fabricados en México han enfrentado una caída, con ventas cayendo a 457,499 unidades en 2023 (frente a 720,813 unidades en 2016).

En los últimos dos años, las ventas de automóviles fabricados en China en México han experimentado un aumento anual del 85% (frente al crecimiento del 16% del mercado automotor total).

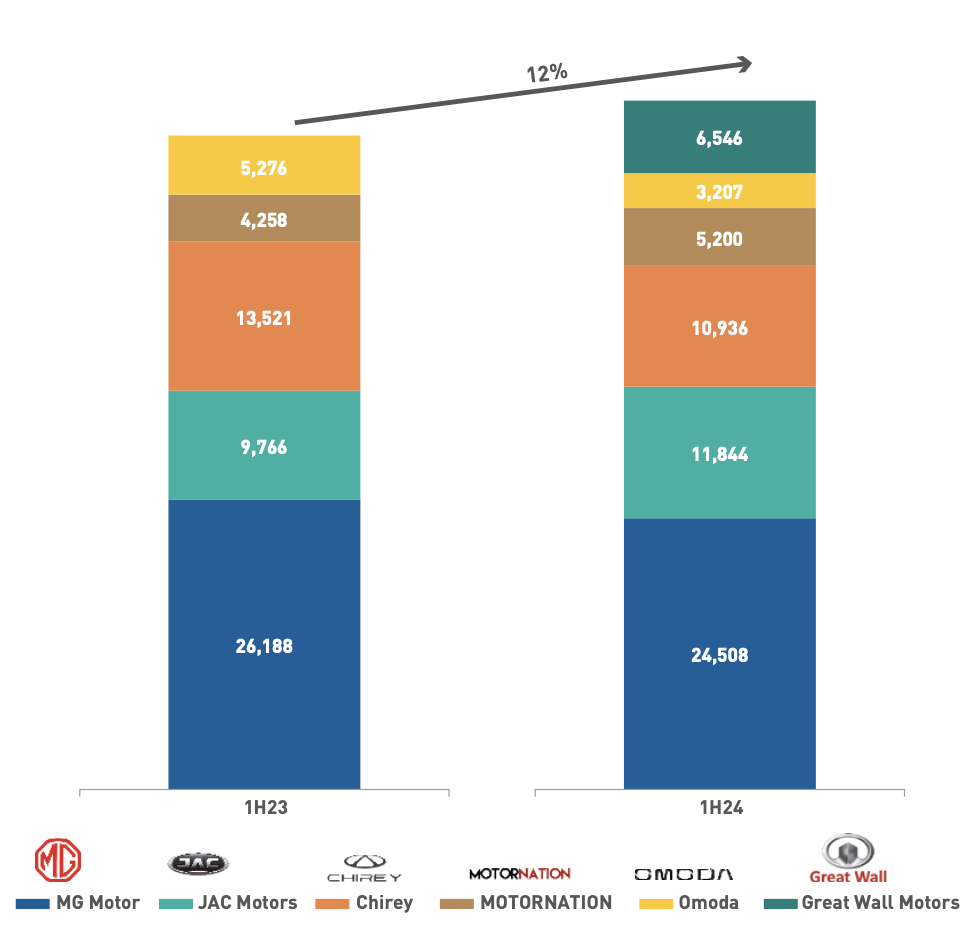

– País de origen de vehículos vendidos en México (2016-2023).

Las marcas chinas vendidas en México han ganado terreno en el 1S24. En particular, la entrada de Great Wall Motors al mercado este año impulsó significativamente el monto total de ventas de las marcas automotrices chinas registradas en la Asociación Mexicana de la Industria Automotriz (AMIA).

En general, las marcas chinas registraron un aumento interanual en las ventas del 12% en el 1S24.

– Vehículos vendidos en México por marcas automotrices chinas.

Aunque parece creativo que China esté redirigiendo su comercio hacia Estados Unidos a través de México, las preocupaciones de EE.UU. siguen presentes. Sin embargo, el gobierno mexicano ha mostrado claramente su apoyo a Estados Unidos, lo que podría ayudar a reducir las tensiones.

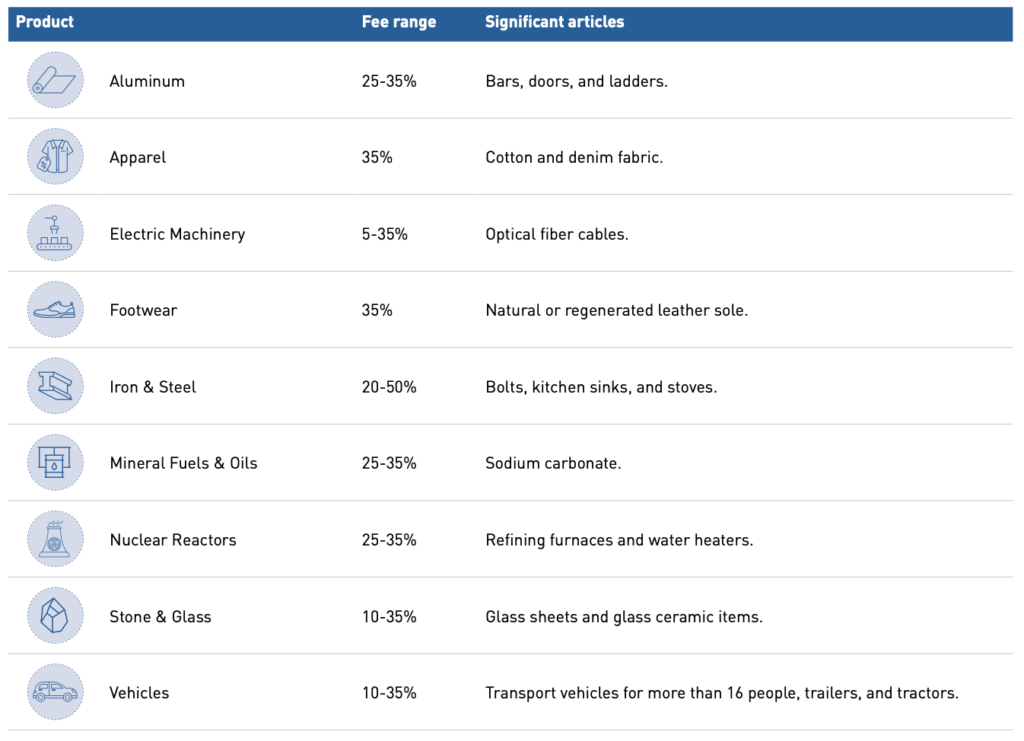

En una clara expresión de preocupación por la posible redirección del comercio chino a través de México, Estados Unidos introdujo recientemente nuevas regulaciones dirigidas a empresas, especialmente aquellas de China, que se cree que utilizan a México como conducto para envíos de acero y aluminio. Estas regulaciones ahora requieren que las empresas verifiquen el origen de sus productos para evitar aranceles impuestos por razones de seguridad nacional. Las importaciones de acero desde México incurrirán en un arancel del 25% y las importaciones de aluminio enfrentarán un arancel del 10% si no pueden demostrar el cumplimiento de las reglas de origen.

Las autoridades mexicanas son conscientes de las inquietudes estadounidenses y, en apoyo a su vecino, recientemente han impuesto aranceles a los productos chinos. El gobierno anunció aranceles sobre 544 bienes importados, incluidos aluminio, maquinaria eléctrica, hierro y acero, reactores nucleares y otros sectores relevantes, de países sin acuerdo comercial con México, siendo el más importante China.

La evidente alineación de los reguladores mexicanos con Estados Unidos nos lleva a creer que es poco probable una escalada de tensión. Además, parece que sería demasiado costoso para Estados Unidos involucrarse en conflictos comerciales tanto con China como con su vecino del sur simultáneamente. Sin embargo, México debe garantizar el cumplimiento de las reglas de origen, particularmente a la luz de las recientes medidas promulgadas por Estados Unidos.

El reciente aumento de impuestos sobre 544 bienes importados de países sin acuerdos comerciales es una señal clara de este compromiso.

– Bienes importados chinos afectados por aranceles mexicanos, rango de tarifas en porcentaje (%).

10. Revisión USMCA 2026

La primera revisión conjunta del T-MEC está prevista para julio de 2026. Según nuestro escenario base, se espera que los tres países respalden el acuerdo, aunque algunos temas candentes determinarán la fluidez de la negociación.

La cláusula de revisión del T-MEC exige una revisión del acuerdo comercial cada seis años para garantizar que sus términos sigan siendo relevantes y beneficiosos para todos los países miembros. Este proceso permite a Estados Unidos, México y Canadá abordar cualquier problema comercial emergente y realizar los ajustes necesarios. La primera revisión conjunta tendrá lugar el 1 de julio de 2026, donde la Comisión de Libre Comercio, que incluye representantes a nivel ministerial de los tres países, evaluará el desempeño del T-MEC y considerará las recomendaciones de las partes.

Posibles resultados de la revisión del T-MEC:

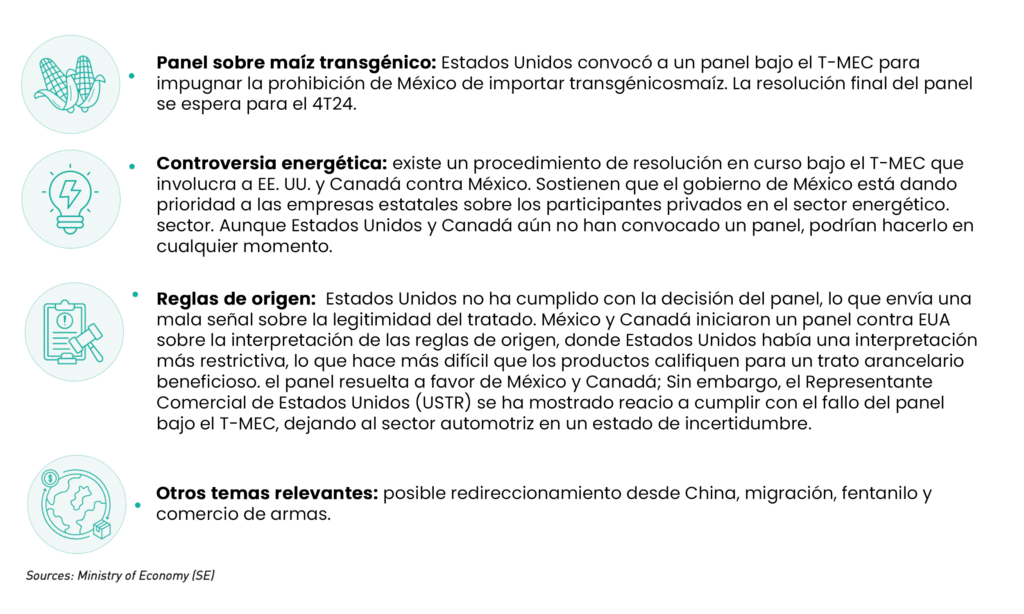

Temas candentes antes de la revisión del T-MEC de 2026:

Representantes de México

El ministro entrante de Economía de México, Marcelo Ebrard, y el ministro entrante de Relaciones Exteriores, Juan Ramón de la Fuente, han sido nombrados miembros del equipo de revisión del T-MEC 2026.

Posibles resultados de la revisión del T-MEC:

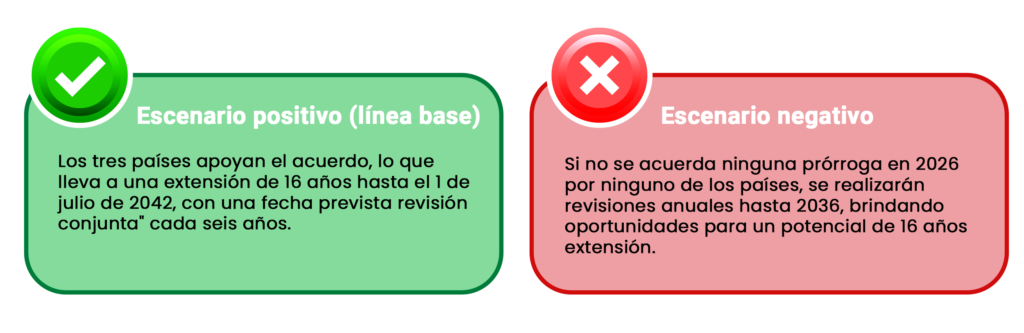

Escenario positivo (línea base)

Los tres países apoyan el acuerdo, que supone una prórroga de 16 años hasta el 1 de julio de 2042, con una «revisión conjunta» programada cada seis años.

Representantes de Estados Unidos de América y Canadá

La representante comercial de Estados Unidos, Katherine Tai, y la ministra de Promoción de Exportaciones, Comercio Internacional y Desarrollo Económico de Canadá, Mary Ng, encabezarán las negociaciones.

11.La agenda de Claudia Sheinbaum sobre el Nearshoring

La candidata ganadora, Claudia Sheinbaum, propone medidas positivas para fomentar la inversión privada y la deslocalización. Sin embargo, algunos proyectos de ley podrían necesitar ajustes.

La discusión en el Congreso y las próximas elecciones presidenciales en Estados Unidos podrían retrasar inversiones potenciales.

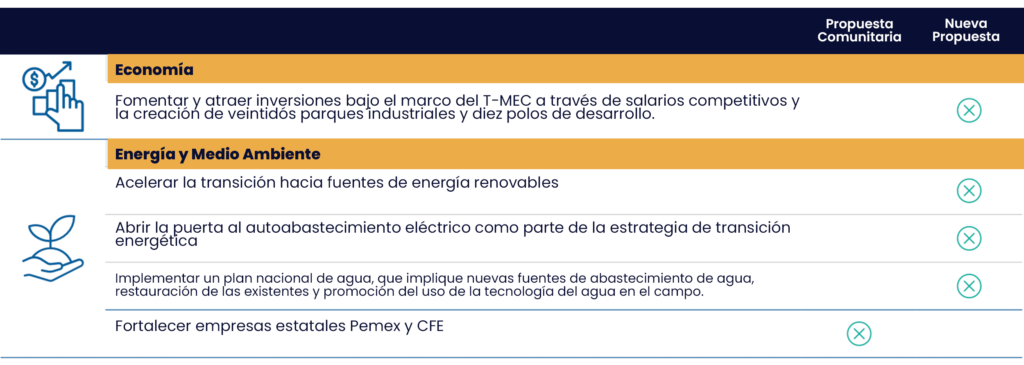

La próxima presidenta de México apoya las energías renovables y políticas industriales para atraer inversores y favorecer a los mercados.

Además, Sheinbaum y su equipo han identificado oportunidades de mejora en áreas clave como la electricidad, el suministro de agua, los parques industriales y los obstáculos a la inversión de empresas estatales como Pemex y CFE. Estas mejoras podrían impulsar un mayor potencial de nearshoring, aunque también podrían surgir conflictos con empresas extranjeras. Además, informó sobre la creación de un consejo asesor para los funcionarios locales.

Mejora de la colaboración entre el gobierno federal y las empresas mediante el desarrollo y reubicación de compañías. Altagracia Gómez liderará el consejo en el sector.

Ideal para llevar a cabo proyectos cercanos a tu ubicación geográfica. Aunque Sheinbaum apoya la inversión privada, también ha mencionado políticas continuistas que han generado dudas sobre esta.

Invertir dinero en un proyecto. En septiembre se votará una reforma judicial que podría crear un cuello de botella. La elección de los jueces por parte de los ciudadanos podría generar desconfianza en los inversores.

Sheinbaum ha presentado varias propuestas nuevas que podrían indicar un cambio positivo hacia la inversión privada.

Sheinbaum anunció la creación de un consejo asesor para el desarrollo regional y la reubicación de empresas, que será coordinado por Altagracia Gómez.

“En la estrategia nacional de nearshoring de México, el objetivo es efectivamente aprovechar la oportunidad que presenta este fenómeno, pero con planificación a plazos. Este enfoque pretende romper el ciclo de la pobreza y alcanzar los niveles de crecimiento que deberían estar entre el 4% y el 5%”.

Expansión, junio 2024

La virtual presidenta electa, Claudia Sheinbaum, ha expresado abiertamente su postura a favor del nearshoring.

“El nearshoring es una gran oportunidad para nuestro país y para América del Norte, por lo que necesitamos abrir la puerta a América Latina y el resto del mundo.

El Caribe será incluido en esta oportunidad”.

“México necesita acelerar su transición energética. Esto se puede lograr a través de una colaboración que involucre a la Agencia Federal de Electricidad.

Comisión y entidades privadas, cada una de las cuales se adhiere a reglas claras”.

Forbes Enero 2024

Divulgaciones importantes y declaraciones prospectivas

Grupo Bursatil Mexicano, S.A. de C.V., Casa de Bolsa (“GBM”), y sus afiliadas, podrán realizar y buscar hacer negocios con empresas cubiertas en sus informes de investigación. Los inversores no deberían considerar este informe de investigación como un factor único en la toma de sus decisiones de inversión. Estos materiales no constituye una oferta para comprar o vender ningún valor ni participar en ninguna estrategia comercial.

Este informe de investigación está dirigido a los clientes de GBM o cualquier otro tercero adecuado. la información y los análisis contenidos en este documento no pretenden ser asesoramiento fiscal, legal o de inversión y no pueden ser adecuado a sus circunstancias específicas. Sin embargo, cada inversionista deberá tomar su determinación de la idoneidad de una inversión de cualquiera de los valores mencionados en este documento y deben consultar sus propios asesores fiscales, legales, de inversiones u otros, para determinar dicha idoneidad.

El analista o analistas involucrados en la creación de este informe de investigación certifican por la presente que las opiniones expresados en este documento reflejan fielmente sus opiniones personales y que no han sido, ni recibirá compensación directa o indirecta por expresar recomendaciones o puntos de vista específicos en este informe de investigación. Además, el analista o analistas, cada uno, certifica que, ni directamente ni indirectamente, ocupan actualmente o han ocupado cargos en los sectores y empresas particulares que

cada uno de ellos cubre.

Los contenidos del presente están basados en información pública; sin embargo, dichas fuentes no han sido corroboradas por GBM y, por lo tanto, no se ofrece ninguna garantía en términos de su exactitud o confiabilidad.

GBM, su empresa matriz, sus afiliadas, unidades, directores, funcionarios o empleados de la misma no serán considerado responsable ante sus clientes o cualquier otro tercero, ni asumirá responsabilidad alguna por cualquier pérdida directa o indirecta que pueda resultar del uso de los contenidos del presente. Este informe de investigación ha sido preparado por GBM y está sujeto a cambios sin previo aviso. GBM y sus empleados no tendrán obligación de actualizar o modificar ninguna información contenida en este documento.

Este informe de investigación puede analizar numerosos valores, algunos de los cuales pueden no estar calificados para la venta.

en ciertos países o estados de los mismos y, por lo tanto, no pueden ofrecerse a inversores en dichos países o estados.

Este informe de investigación o cualquier parte del mismo no puede reproducirse, reimprimirse, venderse ni distribuirse sin el consentimiento por escrito de GBM. El presente documento no se publica con el propósito de asegurar una futura relación comercial con la emisión (emisor); por lo tanto, este documento constituye ninguna promesa o garantía.

Para obtener más información sobre cualquier empresa en particular, consulte el último informe de investigación publicado.

Declaraciones prospectivas:

Este informe de investigación contiene declaraciones prospectivas. Dichas declaraciones prospectivas expresan la opinión o expectativas de la persona que produjo este material; se basan en la corriente expectativas y proyecciones sobre eventos y tendencias futuros que pueden afectar cualquiera de los negocios de las empresas, y no son garantías de desempeño futuro. Se advierte a los inversores que cualquier avance de este tipo, las declaraciones prospectivas están y estarán, según sea el caso, sujetas a muchos riesgos, incertidumbres y factores, incluidos aquellos relacionados con las operaciones y negocios de dicha empresa. Estos y varios otros factores, pueden afectar negativamente las estimaciones y suposiciones en las que se basan estas declaraciones prospectivas. Las declaraciones a futuro se refieren únicamente a la fecha en que se realizan. GBM hace no asume ninguna obligación de actualizar o revisar ninguna declaración prospectiva, ya sea como resultado de nueva información, eventos futuros o de otro modo.

Fuente: GBM